欢迎光临区块链之家!

今天是 2024年09月19日 星期四

关注经济热点

一起实现我们的中国梦

作者: 打工君

现在可以严肃认真讨论城投债的违约问题了。

就在不久以前,大家还讨论的是城投债会不会违约,现在讨论的问题则会具体和尖刻很多:

第一单违约何时?何地?何种形式?

危险具体而且迫切。

城投债违约是个显而易见的事情。

有两个层面的逻辑。

宏观层面,财政收入越来越难以应付庞大城投债务还本付息的压力。

虽然财政部多次、反复、长年累月强调要推动融资平台公司市场化转型,并明确要规范融资平台公司融资信息披露,严禁与地方政府信用挂钩。

但在某些特定的话语体系中,“说”和“做”并不一致,“事实”和“观点”也往往不是一回事。城投债从发行到投资,之所以一路绿灯,靠的本来就不是自身的经营,而是真真假假的(政府)信仰。

从这个层面来说,虽然城投的资产负债表还有大量的资产,但市场也不会天真到相信这些资产能够产生足够的现金流来还本付息,所以城投公司信用风险的分析的第一步就是地方政府财力分析。

退一步说,哪怕不要还本,付息总要的吧。

目前并没有一个很好的指标来精确衡量财政收入(加上城投公司的其他收入)对于利息的覆盖程度,但仍然可以做一定的合理讨论。

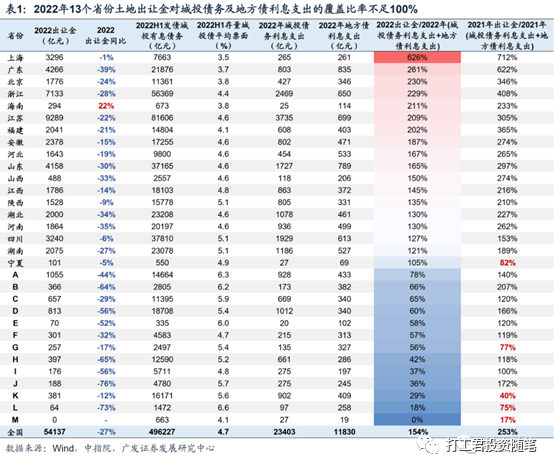

打工君曾在2021年《论城投走向违约的必然性》用“土地出让金/城投企业债务利息”来衡量,后来发现友商(广发证券)用“土地出让金/城投企业债务利息+地方债利息支出”的指标更加合理。

话不多说,直接说结论。

“2022年土地出让金对于城投债务利息支出和地方债利息支出的覆盖比率,为154%,相较2021年的253%大幅下降。并且2022年有13个省份土地出让金对债务利息的覆盖比率在100%以下,而2021年仅有5个省份。”

偿债指标的恶化,本质上是财政压力的加大。

虽然年年预算“赤字率”并不高,但广义财政赤字已经是年年新高了。

事实证明,时间并不是城投的朋友,用时间换取空间的路也没有走通。

微观上来说,在同一主体其他有息债务的违约的情况下,城投债也很难独善其身。

有物权担保的贷款或者非标违约,无担保的债券岿然不动,这也是信用市场的一大奇景。

从《企业破产法》的规定和司法实践看,在企业面临破产(重整时),无担保债权的受偿顺序差不多排到了最后。

说到底,是讲ZZ,各地都不想做第一个吃螃蟹(违约)的主体。

合理,但不是常态,也不是一个可以长期坚持的事情。

从2022年底理财市场的波动和“遵义道桥”贷款展期后的信用债市场看,市场也是比较警惕的。

表现出来,就是中低等级的信用债信用利差持续扩张。

当然,开头的那个问题“第一单违约何时?何地?何种形式?”仍然不好回答。

信用风险好比是悬在头上的达摩克利斯之剑,会落下来,但不知什么时候落在谁的头上。