欢迎光临区块链之家!

今天是 2025年07月02日 星期三

关注经济热点

一起实现我们的中国梦

摘要

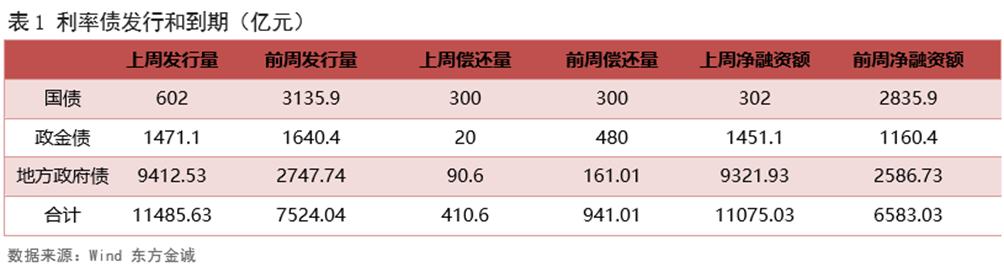

上周配置机构进场抢跑,长债收益率大幅下行。上周(11月25日当周),尽管12月重要会议提前召开、财政刺激幅度加大传闻,以及股债跷跷板效应等利空因素对债市造成一定扰动,但受降准预期大幅上升,配置机构进场抢跑,以及在央行投放MLF和逆回购加以对冲下,市场供给担忧逐渐缓解等因素提振,债市整体延续走强,长债利率大幅下行。短端利率方面,在地方债供给以及跨月资金压力扰动下,上周一至周三,短债整体走弱,周四、周五受同业负债传闻影响,短债有所回暖。全周看,上周债市短端收益率先上后下,整体有所上行,收益率曲线呈现牛平。

本周债市将延续震荡偏强,长端利率会有概率突破前低。尽管政治局会议和中央经济工作会议在即,市场对明年政策定调和部署有所博弈或会对债市造成一定扰动,但上周五,央行公告市场利率定价自律机制工作会议召开,其中提及“存款利率不得违规手工补息”,随后市场利率定价自律机制发布了《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》,指向非银同业存款利率或将下调,这将有助于降低机构负债成本,有望打开短端利率下行空间。同时,本周再融资地方债发行高峰期已过,供给干扰消退,加之月初资金面预计维持宽松,以及市场对基本面修复反应有所钝化,债市环境依然偏暖。不过,目前10年期国债收益率已逼近2.0%,利率触及关键整数点位后,市场犹疑情绪可能会放大,配置盘与止盈盘博弈会导致利率在关键点位附近反复。我们判断,在降准预期以及同业存款利率调降背景下,本周长端利率会有概率突破前低,但持续有效向下突破可能需要增量利多催化。

本文目录

一、上周市场回顾

1.1 二级市场

1.2 一级市场

二、上周重要事件

央行缩量平价续作MLF。

11月官方制造业PMI指数延续上涨。

三、实体经济观察

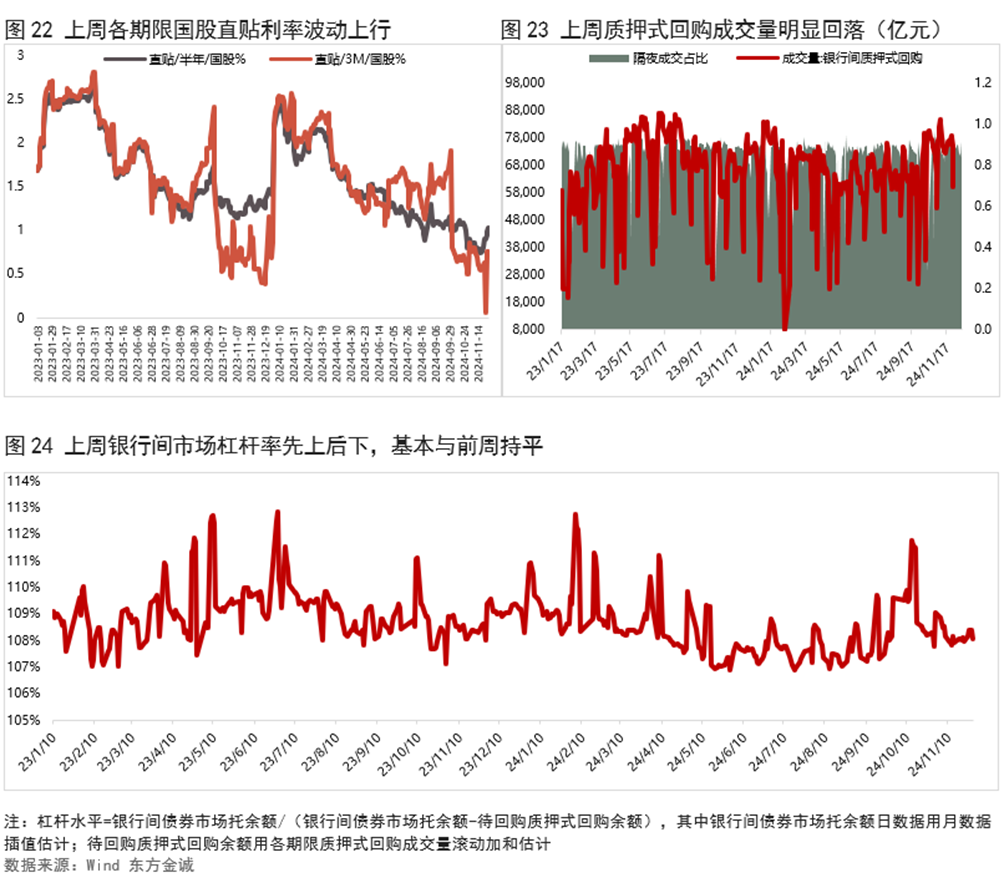

四、上周流动性观察

五、附表

报告正文如下

一

上周市场回顾

1.1 二级市场

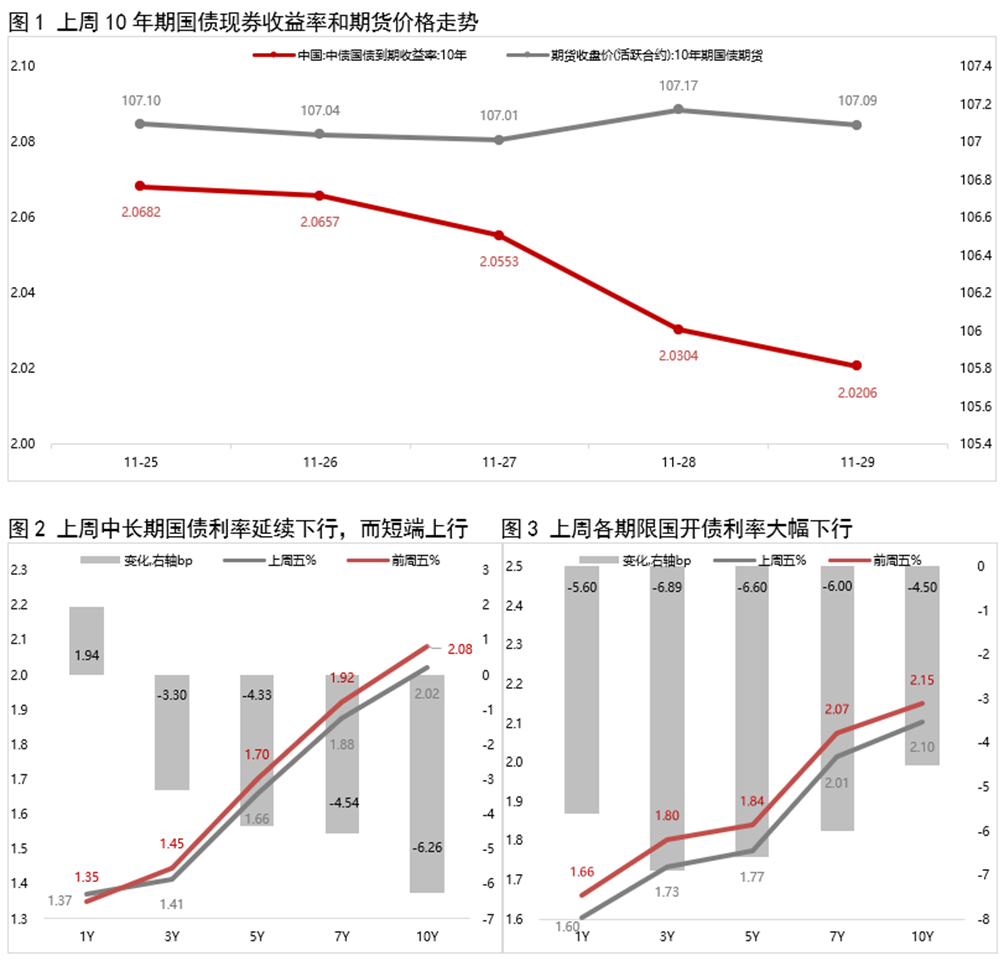

上周债市延续走强,长债收益率大幅下行。全周看,10年期国债期货主力合约累计上涨0.17%;上周五10年期国债收益率较前一周五大幅下行6.26bp,接近历史前低,1年期国债收益率较前一周五上行1.94bp,期限利差有所收窄。

11月25日:周一,受央行持续呵护流动性、供给扰动影响逐渐减弱,叠加股市下跌提振,债市整体走强,超长债表现更好。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行1.50bp;国债期货各期限主力合约全线收涨,10年期主力合约涨0.17%。

11月26日:周二,市场多头情绪有所收敛,债市窄幅震荡。当日银行间主要利率债收益率有所分化,中短端上行,长端小幅下行,其中,10年期国债收益率小幅下行0.25bp;国债期货各期限主力合约多数下跌,其中,10年期主力合约跌0.05%。

11月27日:周三,10月工业企业利润仍偏弱,基本面预期尚未改善,多数机构“抢跑”明年债市配置计划,提振债市震荡走强,但午后受12月重要会议提前召开、财政刺激幅度加大传闻影响,债市小幅转弱。全天看,银行间主要利率债收益率多数下行,其中,10年期国债收益率下行1.04bp;国债期货各期限主力合约尾盘跳水、多数收跌,其中,10年期主力合约跌0.07%。

11月28日:周四,市场降准预期升温,机构抢跑配置,加之跨月资金面宽松,债市继续走强。当日银行间主要利率债收益率普遍下行,10年期国债收益率下行2.49bp;国债期货各期限主力合约集体收涨,10年期主力合约涨0.11%。

11月29日:周五,受同业负债传闻影响,债市早盘延续走强,随后在股债跷跷板效应以及机构止盈需求下,债市窄幅震荡,但尾盘央行公布11月8000亿元买断式逆回购操作,提振债市整体走强,10年期国债收益率下至2.02%,接近历史前低。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行0.98bp;国债期货各期限主力合约收盘涨跌不一,其中,10年期主力合约跌0.07%。

1.2 一级市场

上周共发行利率债85只,环比增加19只,发行量11486亿,环比增加3961亿,净融资额11075亿,环比增加4492亿。分券种看,上周地方债发行量环比显著增加,而国债、政金债发行量环比减少;政金债、地方债净融资额环比增加,国债净融资额则环比减少。

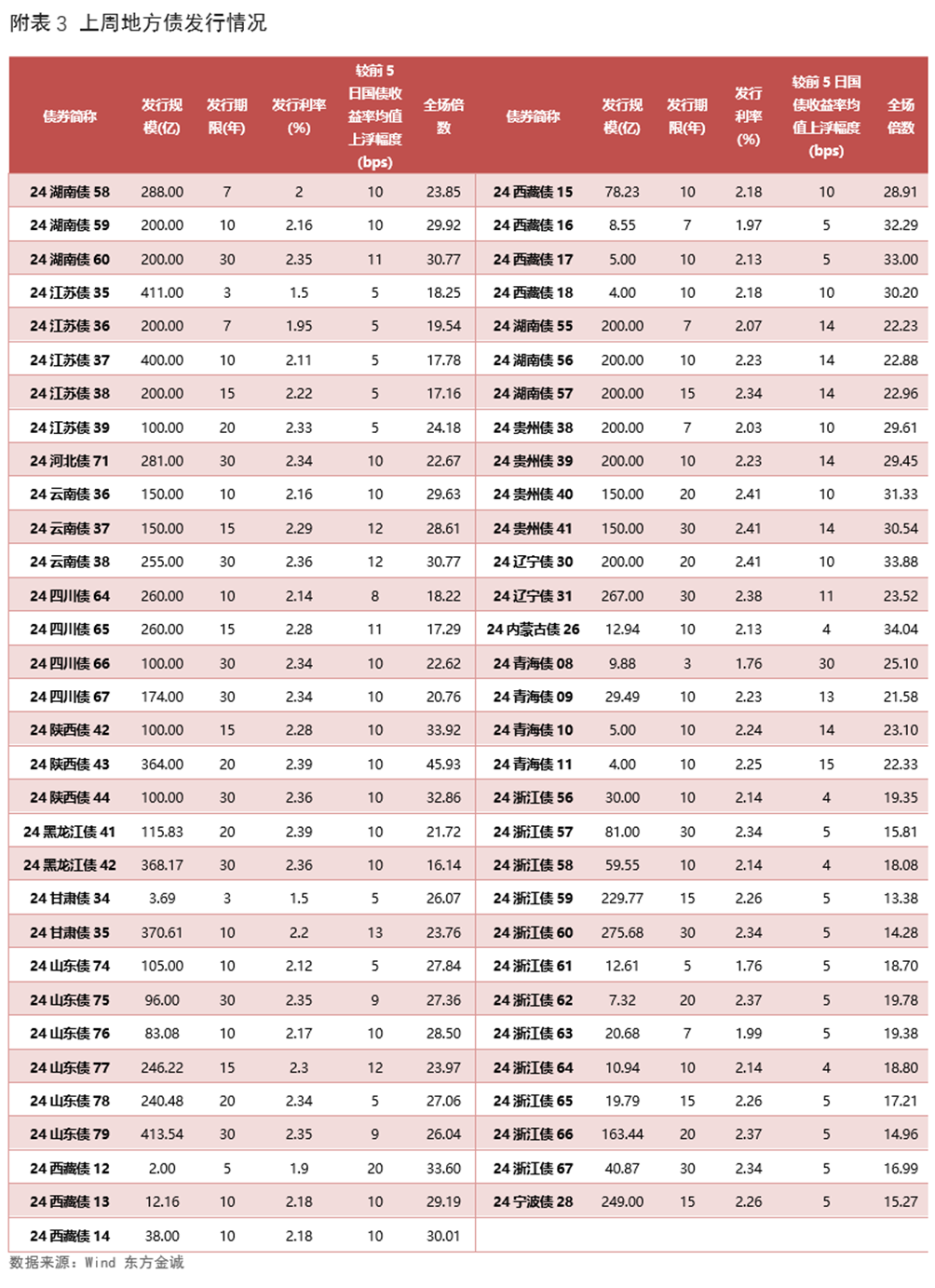

上周利率债认购需求整体尚可:共发行1只国债,认购倍数为2.66倍;共发行21只政金债,平均认购倍数为3.46倍;共发行63只地方政府债,平均认购倍数为24.52倍。(上周利率债发行情况详见附表1-3)

二

上周重要事件

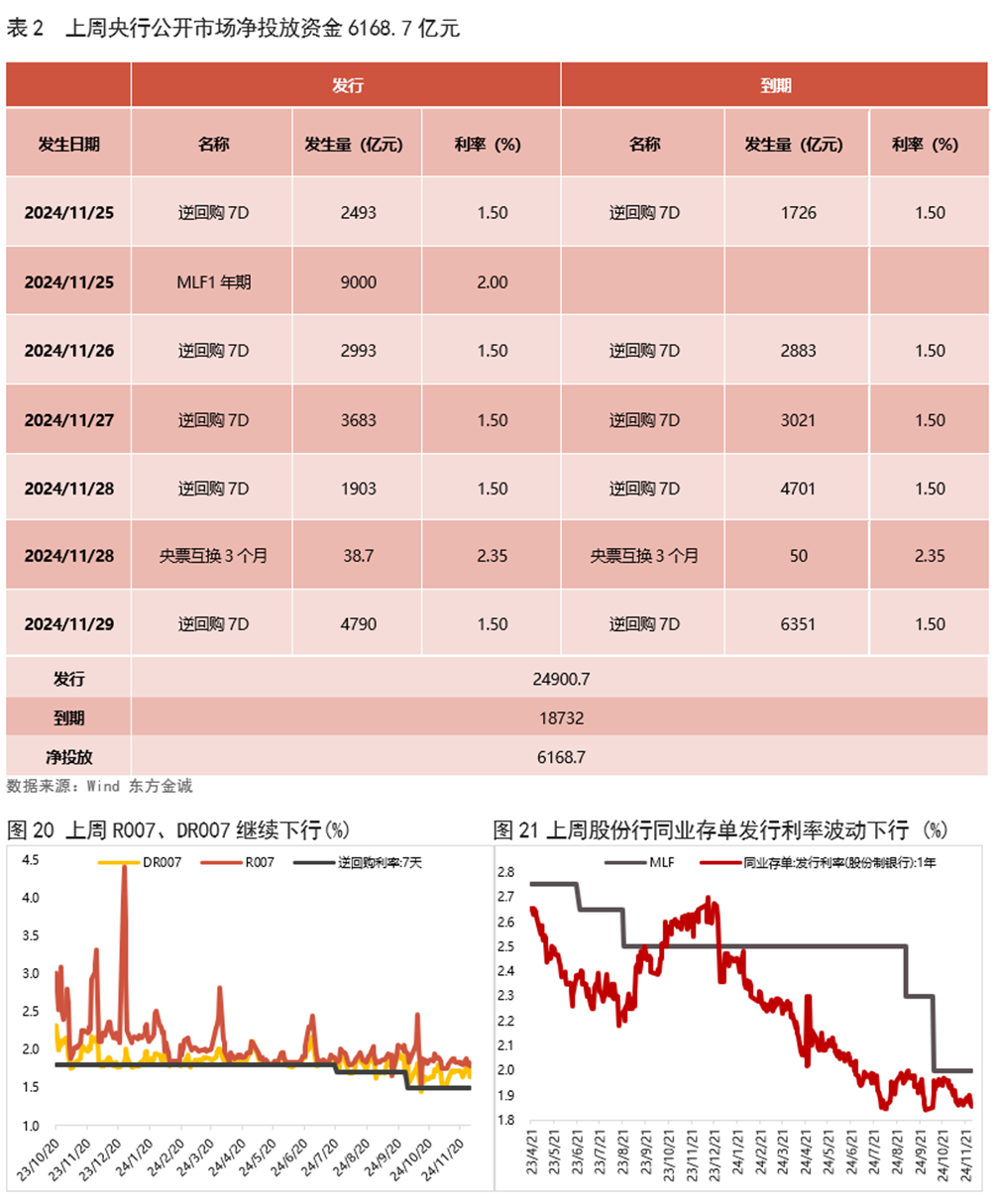

央行缩量平价续作MLF。11月25日,央行以利率招标方式开展了9000亿元MLF操作,中标利率为2.0%,上次为2.0%。

11月MLF操作利率保持不变,主因近期政策利率和LPR报价等市场基准利率保持稳定。淡化政策利率色彩后,MLF操作利率“随行就市”,会跟进市场利率同步波动。11月MLF操作缩量,主要源于10月央行开展买断式逆回购操作替换MLF,后期MLF余额还会继续下降。尽管本月MLF操作缩量,但并不意味着央行在缩减中期市场流动性投放。背后是根据化债安排,11月下旬至12月将出现地方债发行高峰,需要央行在资金面方面予以支持。

11月官方制造业PMI指数延续上涨。根据国家统计局公布的数据,2024年11月,中国制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点;11月,非制造业商务活动指数为50.0%,比上月下降0.2个百分点,其中,建筑业商务活动指数为49.7%,比上月下降0.7个百分点,服务业PMI指数为50.1%,与上月持平;11月综合PMI产出指数为50.8%,与上月持平。

随着存量政策和一揽子增量政策的稳增长效应进一步显现,11月制造业PMI指数继续上涨至50.3%,连续两个月处于扩张区间。其中,11月新订单指数回升至扩张区间,对当月整体制造业PMI指数改善贡献最大。背后是在存量政策和一揽子增量政策发力下,11月汽车销量、楼市成交量、基建施工数据都有明显改善。非制造业方面,11月服务业PMI指数与上月持平,连续两个月处于扩张区间,主因一揽子增量政策出台后,资本市场信心受到明显提振。往后看,伴随一揽子增量政策进一步显效,以及各地为完成今年经济社会发展目标而在年底前发力稳增长,12月制造业PMI指数有望继续保持在扩张区间。

三

实体经济观察

上周生产端高频数据涨跌不一,其中,石油沥青装置开工率继续上涨,而高炉开工率、日均铁水产量进一步下跌,半胎钢开工率仍与前周基本持平。从需求端来看,上周BDI指数继续下跌,出口集装箱运价指数CCFI则持续上涨;上周30大中城市商品房销售面积也继续上涨。物价方面,上周猪肉价格微幅回升,大宗商品价格则多数下滑,其中,铜、原油价格有所回落,而螺纹钢价格继续上涨。

四

上周流动性观察

五

附表

本文作者 | 研究发展部 瞿瑞 冯琳

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

下一篇 资金市场日评