欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

我们认为美国制造业周期已经出现反转,在罢工等因素之外,后续劳动力需求可能保持强劲。而劳动力供给端的修复可能已经告一段落,职位空缺率和时薪增速可能难以下降。

文:天风宏观宋雪涛/联系人向静姝

美国十月非农就业数据发布,受汽车业罢工影响,新增就业岗位15万,低于市场预期,较9月份的29.7万斩半。失业率小幅回升至3.9%,平均时薪环比增长0.2%,同比增长4.1%,为2021年6月来最小同比涨幅。

随着美国经济的持续复苏,美国就业市场的剩余劳动力已经逐渐消耗殆尽。自疫情低点以来,累计新增非农就业2649万,已比疫情前多增455万人。

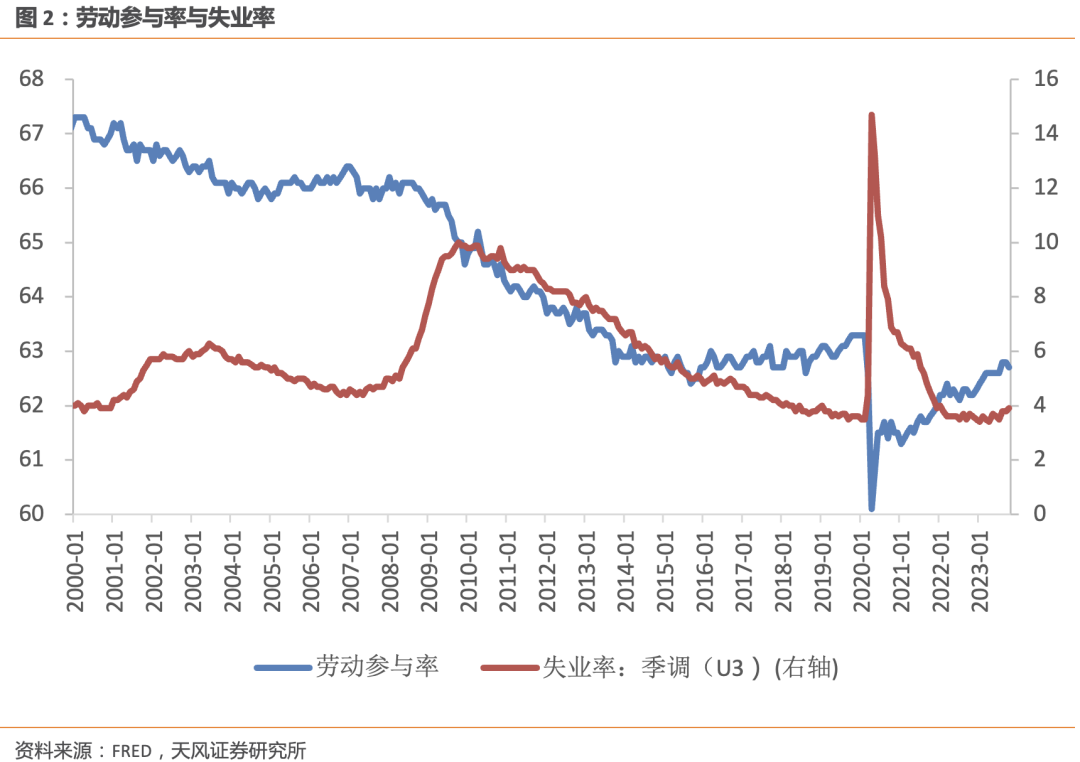

因为疫情导致的提前退休、移民减少,疫情后美国劳动力供给始终偏紧。劳动参与率今年以来不再提升,一直维持在62.6%~62.8%之间,虽然超过了CBO的预测值62.5%,但比疫情前低0.6%。

特别是劳动力市场的主力军——25-54岁群体的劳动力参与率已经达到83.5%,高于疫情前高峰时83%的水平。因为婴儿潮群体的老龄化、提前退休(离开劳动力市场)这些不可逆因素,后续劳动参与率提升的空间已经不大。

劳动力市场的新增供给有限,但经济对劳动力的需求依然旺盛。

第一是职位空缺与失业人数之比——即每个求职者平均能找到的工作数量,从去年最高时的2回落至今年9月的1.5左右,但仍明显高于疫情前的高位1.2。

第二是时薪增速同比增速,从去年4月最高时的5.8%降至今年10月的4.1%,但下行非常缓慢,过去10个月仅下行0.3个百分点,且仍明显高于联储认为的“通胀2%所需要对应的时薪增速2%-3%”。

第三是失业率仍然很低。失业率从今年4月最低时的3.4%缓慢升至今年10月的3.9%,但比去年12月美联储SEP预计的今年四季度平均失业率4.6%仍然低得多。持续申请失业金人数为182万人,低于疫情前的189万人,失业水平总体而言仍然非常低。

另一方面,美国制造业周期已经出现反转。在罢工等因素之外,后续劳动力需求可能保持强劲,而劳动力供给端的修复可能已经告一段落,职位空缺率和时薪增速可能难以下降。

上一篇 没有了