欢迎光临区块链之家!

今天是 2024年09月22日 星期天

关注经济热点

一起实现我们的中国梦

核心观点

受央行降息提振,上周债市大幅走强。上周一(7月22日),央行重塑政策利率传导机制后首次下调7天逆回购利率,LPR和SLF利率跟随调降。随后,央行又于周四临时开展MLF操作并调降利率,同时银行存款利率也开启新一轮下调。由此,主要受央行超预期降息及存款利率下调提振,上周债市大幅走强,10年期国债收益率下破前期2.2%的关键点位。短端利率方面,上周虽临近跨月,但在央行公开市场操作呵护下,资金面逐渐转松,带动债市短端利率下行。从收益率曲线形态看,上周债市短端利率下行幅度不及长端,收益率曲线有所走平。

短期追涨长债需谨慎,但调整仍是介入机会。短期看,债市面临的核心逻辑难有明显变化,一方面是基本面偏弱+融资需求不足+货币政策维持宽松,另一方面是资产荒导致的机构欠配压力,这意味着此前带动利率下行的因素对债市仍有支撑。其中,本周将公布7月PMI数据,根据上周六公布的6月工业企业利润数据显示国内需求有效仍不足,同时产能利用率仍偏低,7月制造业PMI指数有可能继续处于收缩区间。不过,在上周利率大幅下行后,市场对超预期降息带来的利好或已基本定价,再加上长债利率突破前低,可能触发央行卖债操作落地,因此,接下来对于继续追涨长债需维持谨慎,但调整仍是介入机会。

一、上周市场回顾

1.1 二级市场

上周债市大幅走强,长端利率大幅下行。全周看,10年期国债期货主力合约累计上涨0.47%;上周五10年期国债收益率较前一周五下行6.70bp,1年期国债收益率较前一周五下行4.96bp,期限利差小幅收窄。

7月22日:周一,央行重塑政策利率传导机制后首次下调7天期逆回购利率,LPR和SLF利率跟调,带动债市大幅走强。当日银行间主要利率债收益率普遍大幅下行,10年期国债收益率下行1.53bp;国债期货各期限主力合约集体收涨,10年期主力合约涨0.27%,创收盘新高。

7月23日:周二,受前一日降息提振,早盘多头情绪延续,午后随资金面边际转松及股市下跌,债市进一步走强。当日银行间主要利率债收益率普遍下行,10年期国债收益率下行1.39bp;国债期货各期限主力合约集体上涨,10年期主力合约涨0.14%,盘中再刷历史新高。

7月24日:周三,降息影响逐渐消退,市场恢复冷静,加之担忧当前长债收益率会引起央行调控,债市转而回调。当日银行间主要利率债收益率多数小幅上行,10年期国债收益率上行0.59bp;国债期货各期限主力合约多数微涨,其中,10年期主力合约基本持平。

7月25日:周四,新一轮银行存款利率下调叠加MLF加量操作并调降利率,提振债市回暖,其中,10年期国债收益率再创新低,下破2.2%的关键点位。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行2.13bp;国债期货各期限主力合约走势分化,30年期一路上涨,其余品种则高开低走,10年期主力合约收跌0.04%。

7月26日:周五,国债收益率走势有所分化,中短端受止盈需求抑制转而上行,长端则在央行近期释放出较为明确的宽松信号提振下继续下行。当日银行间主要利率债收益率涨跌不一,其中,10年期国债收益率下行2.24bp;国债期货各期限主力合约集体收涨,10年期主力合约涨0.09%。

1.2 一级市场

上周共发行利率债61只,环比持平,发行量6418亿,环比大幅增加3198亿,净融资额1413亿,环比增加118亿。分券种看,上周国债、地方债发行量环比均增加,政金债发行量与前一周持平;政金债、地方债净融资额环比增加,而国债净融资额环比减少。

上周利率债认购需求整体尚可:共发行5只国债,平均认购倍数为3.06倍;共发行17只政金债,平均认购倍数3.97倍;共发行39只地方政府债,平均认购倍数为21.21倍。(上周利率债发行情况详见附表1-3)

二、上周重要事件

央行降息带动LPR报价下调,符合市场预期。7月22日,央行宣布,为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标,并将公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。同时,全国银行间同业拆借中心公布新版LPR报价,1年期品种报3.35%,上月为3.45%;5年期以上品种报3.85%,上月为3.95%。此外,公告称可阶段性减免MLF质押品。

央行调降7天逆回购利率,意味着在MLF操作利率的政策利率色彩淡化、政策利率体系出现重大调整后,首次政策性降息启动。在二十届三中全会公报要求“坚定不移实现全年经济社会发展目标”,以及当前企业和居民实际贷款利率仍处在偏高水平的背景下,本轮降息符合市场预期,显示货币政策在稳增长、推动物价温和回升方向发力。同时,央行同步下调了7月LPR报价,意味着LPR报价的定价基础转向与7天期逆回购利率直接挂钩,央行利率传导机制发生实质性调整。除政策性降息的引导作用外,本次LPR报价下调还受到4月以来监管层叫停“手工补息”,一些银行下调存款利率,以及近期市场流动性处于合理充裕状态等因素支撑。往后看,7月LPR报价下调,将带动三季度企业贷款利率和居民房贷利率进一步下行。这将有效降低实体经济融资成本,扩大国内需求。

央行临时开展MLF并下调利率。7月25日,央行以利率招标方式开展2000亿元中期借贷便利(MLF)操作,中标利率调降20bp至2.3%,上次为2.5%。

在MLF已经“淡化政策利率色彩”的背景下,央行临时开展MLF操作并下调利率,一方面是在新的主要政策利率(7天逆回购利率)下调后,政策利率体系的联动调整;另一方面或与7月下半月以来银行体系流动性持续偏紧有一定关联。自7月下半月以来,逆回购操作规模连续处于较高水平。此次MLF临时加做,有助于保持银行体系流动性处于合理充裕状态,释放央行坚持支持性货币政策立场的信号,稳定市场预期。

三、实体经济观察

上周生产端高频数据涨跌不一,其中,石油沥青装置开工率、高炉开工率均有所回落,日均铁水产量、半胎钢开工率与前周基本持平。从需求端来看,上周BDI指数继续小幅下跌,但出口集装箱运价指数CCFI仍持续上涨;上周30大中城市商品房销售面积继续下跌。通胀方面,上周猪肉价格继续上涨,而大宗商品价格多数下跌,其中,铜、螺纹钢以及原油价格均大幅下滑。

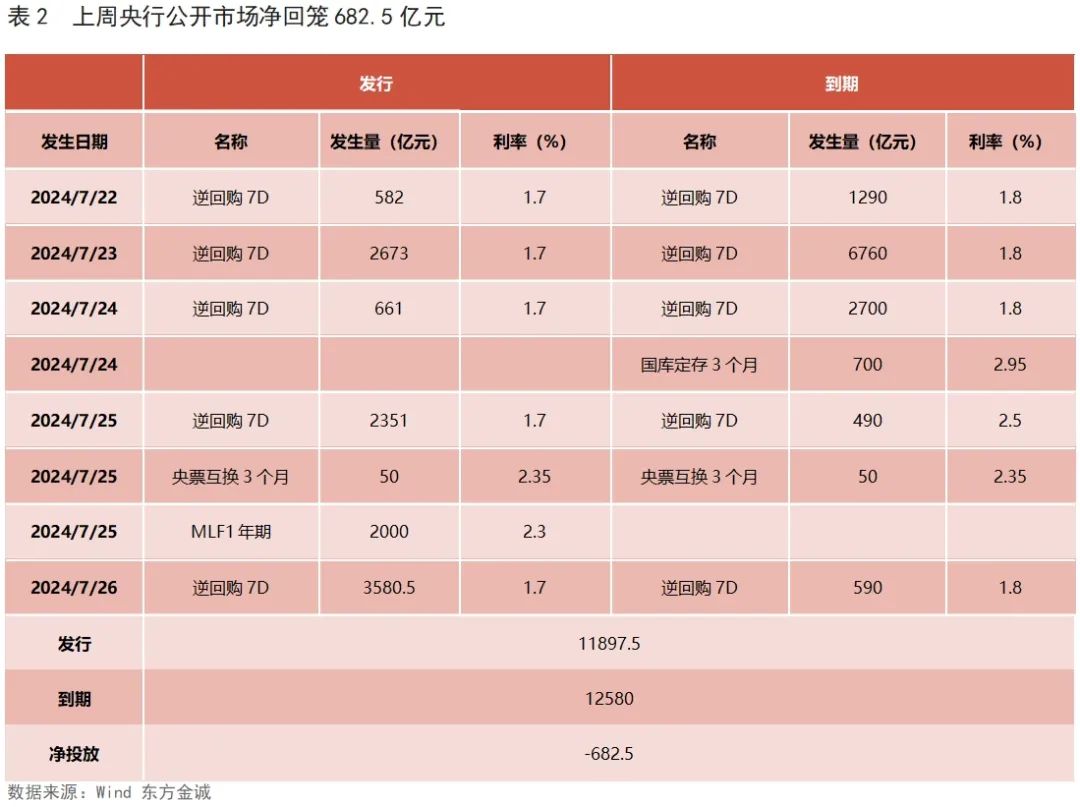

四、上周流动性观察

附表:

本文作者 | 研究发展部 翟恬甜

下一篇 资金市场日评