欢迎光临区块链之家!

今天是 2024年09月20日 星期五

关注经济热点

一起实现我们的中国梦

核心观点

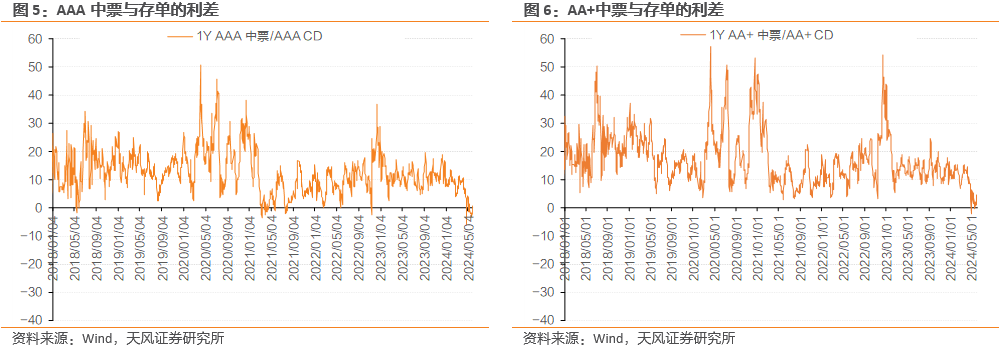

近期,AAA/AA+中票与同业存单利率出现倒挂。

2018年以来,AAA中票与存单的利差绝大多数时间为正,但在几个时间段里出现过倒挂,2024年4月下旬以来,已经出现相当长的一段时间倒挂。AA+中票与存单利差2018年以来绝大多数时间为正,2024.4首次出现倒挂,更为罕见。

为什么?

禁止手工补息后,银行体系存款大规模转移,存款类金融机构存贷差4月收缩4.69万亿,银行理财、公募基金等规模迅速增长。大行作为同业存单的主要投资者,实际扮演着资金融出方的角色。但在手工补息被禁后,受影响最大,4~5月同业存单二级净买入明显减少,而一级发行量显著增长,两个月存单净融资额达6969亿元。

从资金流来看,资金自银行体系流出之后,理财与基金规模持续增长。这类资金首先考虑买入短久期高等级信用债,但受供给影响,无法满足配置需求,进而大量买入同业存单。

进一步简化,资金从银行存款向理财、基金等产品转移过程中,不同机构的配置思路上有一定差异。银行更注重流动性,因而优先配置同业存单;非银机构更注重投资收益,因而优先配置高等级、短久期信用债。但这部分信用债能够承接的资金体量有限,资金还是要回来买存单。另外,存款流失后,银行缺负债,同业存单供给明显增加,也是造成同业存单利率难以下行的原因。最终形成当前中票-存单利差在0附近徘徊乃至倒挂的情形。

如何看待资金转移带来的影响?

禁止手工补息有利于银行降低负债成本,但幅度有限,对于当前“资产荒”的格局影响有限。资金只是腾挪,社会融资需求并未好转,“资产荒”格局大概率还将延续。

考虑到资金进入非银后,非银的投资范围更少,主要以公开市场债券为主,因而,未来一段时间各类品种利差可能继续在较低水平震荡。

近期,AAA/AA+中票与同业存单利率出现倒挂;禁止手工补息背景下,银行、非银的资产需求边际变化。如何看待市场出现的种种现象?

1. 中票与存单倒挂了?

首先,我们先大致了解一下主体评级、隐含评级与银行类型的大致关系:

①国股行、优质的城农商行的主体评级多为AAA。

②但同业存单隐含评级为AAA的只有6家国有行,AAA-的有18家,主要为股份行和宁波银行、江苏银行、南京银行、上海银行、上海农等优质城农商行。

③同业存单隐含评级AA+的主要为各地规模最大的城农商行,如北京农、成都农、成都银行、东莞银行、湖南银行、河北银行、中原银行等。

总结来看,隐含评级AAA/AAA-为全国性优质重要银行,AA+为地方最为优质的银行主体。理论而言,隐含AAA/AA+的中票主体与同隐含评级银行相比,重要性大概率不及银行,资质稍弱。

我们以1年期AAA中票与同业存单(又称存单或CD)、AA+中票与同业存单作差,可以观察到:

2018年以来,AAA中票与存单的收益差绝大多数时间为正,但在几个时间段里出现过倒挂:2018.5.15~2018.6.4(期间2次)、2021.3.1~2021.5.31(期间多次)、2021.7.16~2021.8.31(期间多次)、2022.2.21(仅当天)、2022.11.14(仅当天)、2024.4.26~2024.5.31(期间多次)。

而AA+中票与存单收益率差2018年以来绝大多数时间为正,2024.4首次出现倒挂,更为罕见。

2. 为什么会倒挂?

首先,我们需要了解同业存单的投资者结构。以2024年4月底的托管数据来看,基金、理财等(非法人机构)是最大的投资者,持仓规模7.93万亿,占比48.1%;银行中的国有行、农商行是最主要的资金提供方,合计提供了4.28万亿,占比26%。

如果从理财、基金的持仓结构观察,2024年一季报,债券基金、混合基金持有2718.3亿元存单,货币基金持有43126亿元,基金合计持有4.58万亿同业存单。而银行理财2023年年报披露显示其持有同业存单规模占比11.3%,约合3.28万亿。二者加总,与托管数据基本相当。

主要的持有人近期在如何交易?

国有行4月下旬以来,持续净卖出同业存单;农村金融机构净买入规模也显著下滑,成为推动同业存单利率倒挂的推动因素之一。

而进一步分析来看,银行净卖出同业存单,或与4月以来的禁止手工补息有关。

而对货币基金而言,其资产的近8成均为同业存单,货币基金的投资行为受同业存单收益率走势有影响,但显然并不绝对。而近期,货币基金大量净卖出同业存单,也是推动中票-存单倒挂的主要因素之一。

理财与非货基金存单净买入持续走高,显示非银资金溢出效应明显。从机构行为角度而言,理财与非货基金配置同业存单,是在保持一定流动性的基础上,尽可能获取更高收益。因而历史上,理财与非货基金净买入行为与中票-存单利差呈现出比较明显的负相关,即利差走高,将显著减少同业存单净买入,而会提高高等级短期限信用债净买入。但如果资金量过大,中票-存单利差被压缩,资金会转而大量买入同业存单。4月以来,1Y内短久期信用债净买入明显增多,短久期信用债利差率先被明显压缩;然后随着资金持续涌入,短久期高等级信用债不足以承接,同业存单同样被大量买入。

进一步思考,为什么会出现大行与货基减配,理财加配的情况?

禁止手工补息后预计银行存款还将外流。从银行贷款派生存款角度来看,银行的存贷差虽然有波动,但差异不会太大,例如2019-2023年5年中4月相比3月的存贷差变动均值减少10285.8亿元,而受手工补息影响,2024年4月相比3月存贷差减少4.69万亿,明显超出季节性。考虑到存款转移会是一个持续的过程,预计接下来几个月存贷差还将显著减少。

分银行类型来看,大行受影响更为明显,中小行影响稍小。大行存贷差4月收缩4.6万亿,中小行仅收缩7844亿元。

存款转移去了哪里?

公募债券基金保持快速增长,4月以来增长4650亿元。货币市场基金4月规模增长了9605亿元。

银行理财保持快速增长,3月底以来增长超3万亿。根据普益标准的跟踪数据,截止2024.5.26,银行理财规模29.16万亿,相比2024.3.31增长了30125亿元。当然,这里面有相当一部分是季末银行理财大幅降低之后的正常回补,但即使剔除4月第一周的正常回补1.64万亿,仍增长了1.38万亿。

以上都是从需求侧进行的分析,我们进一步从供给侧观察,也能够看到2024年4-5月银行同业存单的净融资分别达到了4009亿元、7158亿元,显著高于2023年同期,发行主体主要是国有行。反映出,“禁止手工补息”后的银行仍然缺负债,只能通过大量发行同业存单补充负债。

总结来看,禁止手工补息后,银行体系存款大规模转移,存款类金融机构存贷差4月收缩4.69万亿,银行理财、公募基金等规模迅速增长。大行作为同业存单的主要投资者,实际扮演着资金融出方的角色。但在手工补息被禁后,受影响最大,4~5月同业存单二级净买入明显减少,而一级发行量显著增长,4~5月净融资额达6969亿元。

从资金流来看,资金自银行体系流出之后,理财与基金规模持续增长。这类资金首先考虑买入短久期高等级信用债,但受供给影响,无法满足配置需求,进而大量买入同业存单。

进一步简化来看,资金从银行存款向理财、基金等产品转移过程中,不同机构的配置思路上有一定差异。银行更注重流动性,因而优先配置同业存单;非银机构更注重投资收益,因而优先配置高等级、短久期信用债。但这部分信用债能够承接的资金体量有限,资金还是要回来买存单。另外,存款流失后,银行缺负债,同业存单供给明显增加,也是造成同业存单利率难以下行的原因。最终形成当前中票-存单利差在0附近徘徊倒挂的情形。

3. 信用债市场后续如何展望?

如何看待信用市场格局?

“资产荒”状态或还将继续维持。目前,尽管有银行存贷差收窄等变化,但资金只是腾挪,社会融资需求并未好转。2024年3月的贷款需求指数虽然环比有所好转,但相比过去几年,仍然处于偏低水平,社会融资需求不强。

如何看待信用定价?

目前,信用利差整体已经降低至较低水平,多数品种的信用利差已处于2019年以来的低位。

在整体收益率下行后,品种之间的比较能够提供一些方向上的参考。

目前,AA二级资本债与AA(2)城投比价在0附近震荡,AA-二级资本债与AA(2)比价则显示出阶段性的参与机会。

高等级、长久期品种中,城投、中票与二级资本债的比较目前也在0附近震荡,阶段性中票与城投占优。

更系统的从各类品种的半年骑乘收益来看,目前信用债投资机会主要集中于低等级品种,如AA-的中票、城投、二永债等,以及5年以上的信用类品种中。长久期品种中,从曲线来看,差异不大,可能主要集中于主体差异上。

4. 小结

近期,AAA/AA+中票与同业存单利率出现倒挂。

2018年以来,AAA中票与存单的利差绝大多数时间为正,但在几个时间段里出现过倒挂,2024年4月下旬以来,已经出现相当长的一段时间倒挂。AA+中票与存单利差2018年以来绝大多数时间为正,2024.4首次出现倒挂,更为罕见。

为什么?

禁止手工补息后,银行体系存款大规模转移,存款类金融机构存贷差4月收缩4.69万亿,银行理财、公募基金等规模迅速增长。大行作为同业存单的主要投资者,实际扮演着资金融出方的角色。但在手工补息被禁后,受影响最大,4~5月同业存单二级净买入明显减少,而一级发行量显著增长,两个月存单净融资额达6969亿元。

从资金流来看,资金自银行体系流出之后,理财与基金规模持续增长。这类资金首先考虑买入短久期高等级信用债,但受供给影响,无法满足配置需求,进而大量买入同业存单。

进一步简化,资金从银行存款向理财、基金等产品转移过程中,不同机构的配置思路上有一定差异。银行更注重流动性,因而优先配置同业存单;非银机构更注重投资收益,因而优先配置高等级、短久期信用债。但这部分信用债能够承接的资金体量有限,资金还是要回来买存单。另外,存款流失后,银行缺负债,同业存单供给明显增加,也是造成同业存单利率难以下行的原因。最终形成当前中票-存单利差在0附近徘徊乃至倒挂的情形。

如何看待资金转移带来的影响?

禁止手工补息有利于银行降低负债成本,但幅度有限,对于当前“资产荒”的格局影响有限。资金只是腾挪,社会融资需求并未好转,“资产荒”格局大概率还将延续。

考虑到资金进入非银后,非银的投资范围更少,主要以公开市场债券为主,因而,未来一段时间各类品种利差可能继续在较低水平震荡。