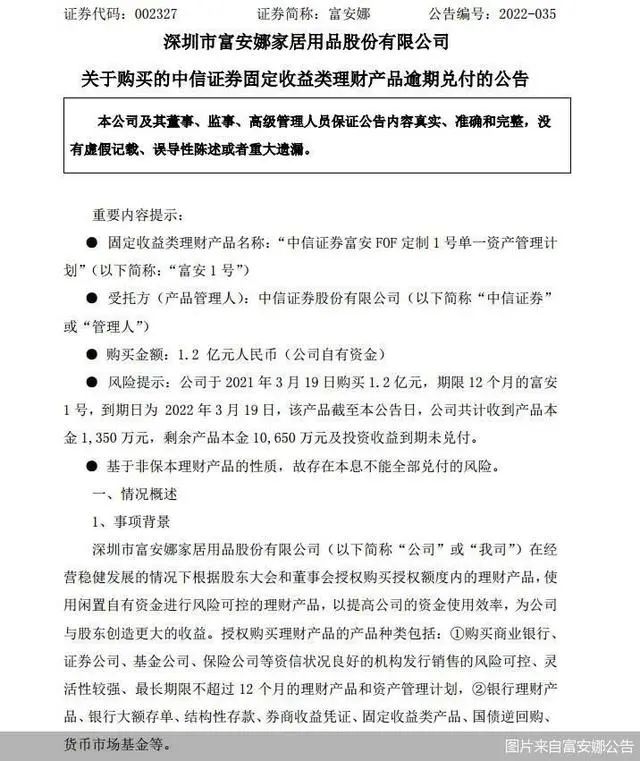

欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

界面新闻记者 | 杨志锦

9月24日,央行行长潘功胜在国新办发布会上宣布,引导商业银行将存量房贷利率降至新发放贷款利率的附近,预计平均降幅大约在0.5个百分点左右,这一项政策将惠及5000万户家庭、1.5亿人口,平均每年减少家庭的利息支出总数1500亿元左右。

该项政策涉及千家万户,引起广泛关注,居民也对存量房贷如何调整、何时调整等问题尤其关注。界面新闻记者根据去年调降情况以及潘功胜的相关发言来回答。当然,由于存量房贷利率调整工作仍在准备中,相关回答和实际落地情况可能会有出入。

1.哪些存量房贷利率可以调整?

去年存量房贷利率调降仅适用于首套房。此外,由于“认房不认贷”的推行,原先定义为二套房,在新政策下适用于首套房认定标准的存量住房贷款也可享受政策优惠,不符合要求的二套房,则不适用于存量房贷利率下调政策。

在此次发布会上,潘功胜并没有对调整的存量房贷利率进行限定,预计本轮调整范围将包含二套房房贷利率。

2.存量房贷利率如何调整?

对于存量房贷“转按揭”问题,潘功胜回应称:“初期先会在本行内实施,下一步再考虑是否需要跨行转按揭”。

因此,预计本轮存量房贷利率调整仍是采用银行与贷款人协商变更合同约定的方式。

其中又分为两种:一是调整存量房贷利率的加点幅度,预计可能采取“今年调整加点幅度、明年存量房贷重定价”的策略;二是一步到位,在调整加点幅度的同时存量房贷重定价时间前提至今年。去年采取第一种方式,今年预计也将采用第一种方式。

3.存量房贷利率会下调多少幅度?

本次发布会对存量房贷利率调整的表述为“引导商业银行将存量房贷利率降至新发放利率附近”。相比2023年,调整后的利率从“不得低于原贷款发放时的当地利率下限”,变成了“新发放利率附近”,调整幅度相对更大。

根据央行披露,本轮存量房贷利率平均下降幅度在0.5个百分点左右,但各地不同。

新发放贷款利率很可能是所在城市房贷利率下限。以上海为例,当前上海首套房新发放贷款利率下限为LPR-45BP,存量房贷利率预计调整至该水平。如果购房者2021年7月24日-2023年12月14日在上海购买首套房,当时的房贷利率为LPR+35BP,那么此次房贷利率可下调80BP;如果购房时间在2019年10月8日-2019年11月20日,当时的房贷利率为LPR-20BP,那么此次房贷利率可下调25BP。

而今年五年期LPR已调整的35BP预计在明年初重定价日下调(此次发布会上,潘功胜宣布7天逆回购利率下调20BP,预计年内五年期LPR还会下调20BP或者25BP)。

央行《2024年二季度货币政策执行报告》披露,截至6月末,除北京、上海、深圳3个一线城市外,其余城市首套和二套房贷利率下限均取消。其余城市去年存量房贷利率调整后,几乎都调整至LPR(加点为0),现在新发放贷款利率下限取消,但报价依然是LPR减点,比如如果某地新发放首套房房贷利率为LPR-70BP,那么当地存量房贷利率可下降70BP;如果新发放首套房房贷利率为LPR-40BP,那么当地房贷利率可下调40BP。

此外,二套房贷利率预计也有大幅下降。二套房加点幅度更大,且去年未纳入调整范围,因此存量二套房房贷利率较高。

例如,如果购房者2021年7月24日-2023年12月14日在上海购买二套房,当时的房贷利率为LPR+105BP,而当前上海二套房贷利率为LPR-5BP,此次存量利率调整如纳入二套房,那么该购房者房贷利率预计将下降100BP。

同样地,前述两种情况下,今年五年期LPR调整幅度预计在明年初重定价日反映。

4.此次存量房贷利率何时正式调整?

去年存量房贷利率调整从官宣到正式落地,用了两个多月的时间,先后经历央行发布会官宣—央行、金融监管总局正式公告—央行省分行公布首套房利率下限—商业银行公告相关调整规则—正式调整等环节。

考虑到去年已有相关经验,今年存量房贷利率调整用时预计会缩短,最快10月可能正式调整,慢的话11月份也会落地。

去年调整有几个关键时点:

7月14日,人民银行货币政策司司长邹澜在新闻发布会上表示:“按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

8月31日,央行、金融监管总局发布《关于降低存量首套住房贷款利率有关事项的通知》,就有关事项进行部署,通知明确调整起始时间为2023年9月25日。

9月1日,各央行省分行发布各城市首套住房商业性个人住房贷款利率政策下限情况表。

9月7日,主要商业银行陆续发布公告,明确了存量房贷利率调整的范围、规则等。

9月25日,商业银行集中调整存量房贷利率。

和去年类似,预计在央行、金融监管总局发布正式通知后,今年央行省级分行还可能会发布辖区各城市新发放房贷利率水平(可能表现为LPR减点),届时不同地方不同居民的房贷利率调降幅度会更清晰。

5.后续是否还会对存量房贷利率调整?

房贷利率尤其新增房贷利率和房地产调控高度相关,在房地产市场过热时,新增房贷利率在LPR基础上加点的幅度非常大,而当房地产市场变冷时,新增房贷利率减点幅度又非常大,导致新增房贷利率和存量房贷利率之间的利差拉大,这在房地产周期变化时尤其明显。如果未来新增房贷减点幅度变大,存量房贷如何处理?

潘功胜表示,我们也在考虑将指导商业银行完善按揭贷款的定价机制,由银行、客户双方基于市场化原则自主协商进行动态调整。

因此,此次可能还会设计存量房贷利率动态调整机制,即存量房贷利率如何与增量房贷利率相关联,这也意味着此次存量房贷利率下调或是政策端最后一次统一下调存量房贷利率。

从历史上看,存量房贷利率可能下调,也可能调升。比如2009年存量房贷利率下调,但随着宏观经济企稳回升,房地产市场也开始好转甚至过热,新一轮房地产调控趋严,一些地方分支行在2010年4月后提出上调存量房贷利率。最终四大行回应称“四大行总行暂未取消存量房贷7折利率,是否会取消7折优惠还得依据当时签订的房贷合同”。

上一篇 山西信托多名员工被警告!

下一篇 短剧的风最终还是吹到了银行