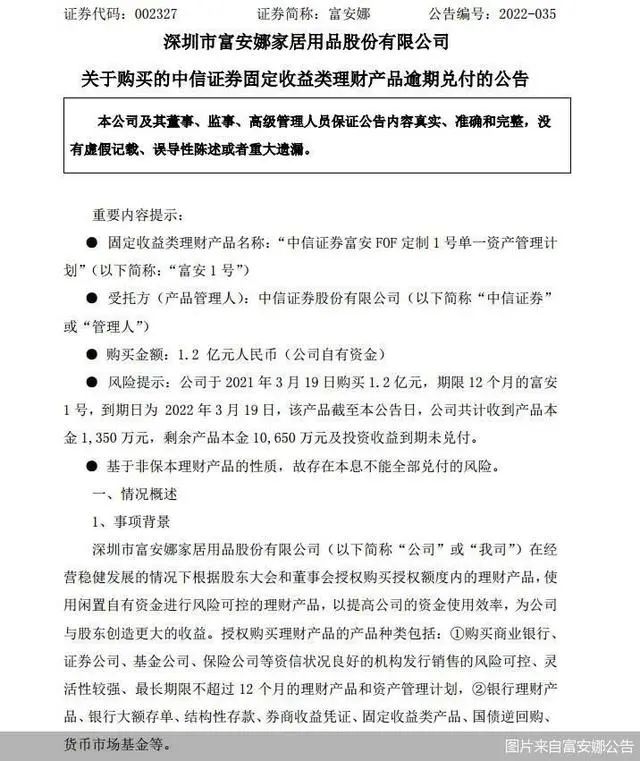

欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

来源:华夏时报

记者 卢梦雪 冉学东 北京报道

“一个理财产品显示单位净值是1.1423,一个理财产品显示业绩比较基准是3.7%,怎么判断哪个产品收益会更高?”

“有的产品宣传成立以来年化收益率达10%以上,实际上近一年的收益率不到3%,近1个月收益率都是负的。”

“同一家银行同一个页面展示的固收型产品,有的产品显示的是近6个月年化收益率,有的是近1年年化收益率,有的却是成立以来年化,怎么对比?”

五花八门的业绩展示方式,报喜不报忧的展示技巧,时间不一的展示维度,银行理财产品多样的业绩展示行为终于迎来了统一的自律规范。

11月21日,中国银行业协会发布《理财产品过往业绩展示行为准则》(下称《行为准则》),明确要求银行理财产品不得以明示、暗示或其他任何方式承诺产品未来收益,不得刻意选择性展示理财产品特定区间或部分区间的过往业绩等。

相关业内人士向《华夏时报》记者分析称,作为投资者选择理财产品的重要参考,理财产品的过往业绩展示是理财产品需公开的重要的指标之一,部分理财产品不规范的过往业绩展示容易误导投资者,《行为准则》的出台是对市场上银行理财产品业绩展示不统一的一个回应,有助于规范银行理财产品市场的信息披露机制,保障投资者知情权,让银行理财市场更加规范。

不能光捡好的说,银行理财过往业绩展示迎规范

“业绩比较基准”“预期收益率”“过往业绩”是什么区别?“近1年”“近6月”“近3月”“成立以来”的年化展示方式哪种更具参考性?“七日年化”“万份收益”哪个更客观?“成立以来涨幅”就是“成立以来年化”吗?银行理财产品业绩展示五花八门,投资者也一头雾水,犯了选择困难症。

同一理财页面的产品就包含“近1年”“近6月”“成立以来”3种年化展示方式

招联金融首席研究员董希淼在接受《华夏时报》记者采访时指出,理财产品的业绩是理财产品的重要的指标之一,理财产品的过往业绩则是投资者选择理财产品的重要参考。但是过去一段时间,一些理财公司在对过往业绩的展示方面存在一些不规范的行为。

“许多投资者不了解过往业绩不代表理财产品后续的实际投资业绩,而且不构成产品发行机构对收益的承诺,但有一些理财产品往往通过展示相对较好的过往业绩,暗示投资者获得可能获得的收益,因此容易对投资者产生误导,影响其做出正确决策。”董希淼向记者坦言。

为进一步促进理财行业健康发展,形成更加公平、合理、有序的理财市场环境,充分保护投资者合法权益,促进各商业银行、理财公司在展示过往业绩时加强行为规范,中国银行业协会在《行为准则》指出,展示理财产品过往业绩应当有助于向投资者充分披露信息和揭示风险,真实、准确体现管理人的投资管理水平,保障投资者的知情权,增强投资者对产品性质和特点的判断,有利于充分揭示理财产品“卖者尽责、买者自负”的信义义务特征。

在具体的展示规则方面,《行为准则》明确,如展示理财产品过往业绩,应合理制定相关展示规则。过往业绩的展示应遵循稳定性和内在逻辑一致性的基本原则,不得随意变更展示规则。

此外,对于部分投资者混淆“业绩比较基准”和“预期收益率”、“过往业绩”的行为,《行为准则》指出,银行和理财公司在展示理财产品过往业绩时,应以醒目文字提醒投资者“理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎”,不得以明示、暗示或其他任何方式承诺产品未来收益。在选择过往业绩展示区间时,应注明区间起始时间和截止时间,完整会计年度的过往业绩展示除外。如同时展示理财产品过往业绩和业绩比较基准,应当将过往业绩与同期业绩比较基准对比展示。

根据理财产品运作时间,《行为准则》也对理财产品过往业绩计算的时间区间进行了要求,《行为准则》同时强调,不得刻意选择性展示理财产品特定区间或部分区间的过往业绩。

银行理财愈发规范

在业绩展示相关规则方面,银行理财产品已有多次规范。

2021年5月,原银保监会发布《理财公司理财产品销售管理暂行办法》,提出禁止单独或突出使用绝对数值、区间数值展示业绩比较基准,防止变相宣传预期收益率,更好促进产品净值化转型,推进打破刚兑预期。

2022年12月,银行业协会颁布《理财产品业绩比较基准展示行为准则》,要求理财产品中使用业绩比较基准,应当在销售文件中及时、准确、完整地向理财产品投资者进行披露。

加上本次发布的《行为准则》,银行理财在业绩相关展示上愈加规范。

“这既保障了投资者的知情权,也是投资者权益保护的重要的内容,让投资者更容易对理财产品做出直观的比较,也有助于减少投资者对银行和理财公司的投诉。”董希淼认为,银行业协会出台这样的指引是非常必要的,有助于规范理财产品业绩的展示,让银行和理财公司能够更加科学、全面、及时的展示过往业绩。

金融学博士罗皓瀚则在受访时指出,从投资者教育来看,不仅仅是通过教育提升投资者的金融知识,投资顾问等金融从业者还应承担起披露的信息的解释和引导责任,统一规范的信息披露机制则不可缺少。

“未来银行理财产品的信息披露应该会逐渐完善,并贴合银行理财产品投资者群体的特征,让其更易获取且更易理解。同时,建议相关部门在规范信息披露机制的时候,也鼓励、引导金融机构加强对信息的客观解释和引导,通过投资顾问的服务帮助投资者更好理解。”罗皓瀚表示。