欢迎光临区块链之家!

今天是 2025年06月24日 星期二

关注经济热点

一起实现我们的中国梦

跨境理财通由此前的1.0进入到2.0阶段后,有多家试点银行推出了高利率理财产品。

所谓“跨境理财通”业务,是指粤港澳大湾区内地和港澳投资者通过区内银行体系建立的闭环式资金管道,跨境投资对方银行销售的合资格投资产品或理财产品。“跨境理财通”分为“北向通”和“南向通”。今年1月24日,修订后的《粤港澳大湾区“跨境理财通”业务试点实施细则》正式发布, 2月26日“跨境理财通2.0”正式生效。

“跨境理财通2.0”在产品范围和参与条件上都有所变化。如“跨境理财通--南向通”业务的内地投资者参与门槛从连续缴纳社保或个人所得税“满5年”降低为“满2年”。增加“近3年本人年均收入不低于40万元”作为家庭金融资产准入备选条件之一。此外,将单个投资者的投资额度从人民币100万元提高到人民币300万元。如个人同时通过银行和证券公司参与试点的,两种渠道分别各有150万元额度 。

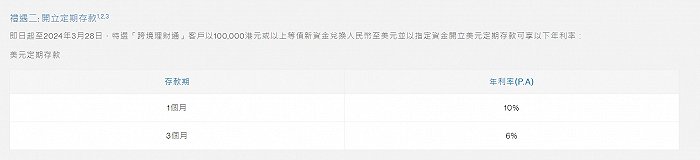

界面新闻记者留意到,有多家试点银行提供了利率较高的理财产品。如渣打香港公告称,即日起至2024年3月28日,特选“跨境理财通”客户以10万港元或以上等值新资金兑换人民币至美元并以指定资金开立美元定期存款可享以下年利率:美元定期存款年利率1个月10%,3个月6%。

图片来源:渣打银行香港

图片来源:渣打银行香港工银亚洲也推出了南向通定期存款优惠。其指出,推广期由2024年2月26日起至2024年3月31日,合资格客户于推广期内以跨境理财通南向通账户透过手机银行购入1个月或3个月的人民币/港元/美元定期存款,可享以下特惠年利率。其中1000港元及其以上,1个月是9%,三个月是6%。1000美元及其以上甚至利率提升为1个月为10%,三个月就到了7%。

中国建设银行亚洲官方也公布了类似内容。南向通方面,人民币定期存款优惠年利率1个月和3个月均为6%。美元定存优惠年利率则高达10%。港元定存优惠年利率1个月和3个月的则达到9%。

对此,光大银行金融市场部宏观研究员周茂华向界面新闻记者分析指出,高息更多是用来推广获客的营销手段,银行通过年化10%的存款收益去吸引储户,吸引大家积极关注。

周茂华表示,香港是联系汇率制度,所以香港银行的美元、港币存款利率受美联储政策影响比较大。由于美联储激进加息、缩表,导致美元利率维持高位,自然香港的存款利率随之上涨,但随着美联储向降息周期过渡,香港市场利率中枢有望缓慢回落。香港存款高利率也一定程度上也反应目前市场的流动性可能比正常年份偏紧。境内居民参与香港存款可能存在汇率波动的风险,人民币兑换成港元或美元也好都有汇率波动的风险。

周茂华坦言,近年来受欧美主要央行激进加息影响,香港联系汇率制度,导致境外存款利率明显高于内地,但需要关注的是,境外的资金成本也明显高于内地,综合考虑两地通胀、国际汇率波动及投资收益前景确定性等,整体看,内地资产实际收益并非处于弱势。预计大湾区跨境资金流动继续保持平稳有序格局。

招联首席研究员董希淼告诉界面新闻,此类产品并非针对所有客户,而是“跨境理财通”南向通客户才可以申请,且期限非常短,不具有普遍性。他指出,目前,内地和港澳金融市场、金融制度和金融产品差异较大。无论是内地和港澳的投资者,都应该更多了解港澳和内地的金融市场、制度和产品,在此基础上根据自己的投资能力、需求和风险偏好,通过“跨境理财通”等渠道进行理性投资。他强调,特别是内地投资者,对港澳金融市场的制度和风险要有充分了解和预期,不可盲目跟风投资。金融管理部门要坚持合格投资者机制安排,妥善保护好投资者合法权益。

星图金融研究员黄大智认为,关于10%利率的存款产品,这里面存在几个问题,首先这个产品并不是一个常态化产品,不是人民币存款产品,而是美元存款的产品,需要符合条件的跨境理财通用户兑换成美元,并且在一定额度之上才能够购入。

“第二,这个产品它并不是说能够享很长时间,比如有些产品只享受一个月年化10%的利率。很显然是不可持续的。对比境内银行,就类似在年底或者季末揽储时,用一些现金、积分或者其他方式,给与相应奖励。”

此外,黄大智指出,这类产品存在一定的汇率风险,境内储户首先要把人民币换成美元,然后产品到期之后,再把它转化成人民币,这中间就存在一个汇率风险,如果说到时候美元贬值,就会形成一定的汇率损失。“如果是对于那种完全追求保本保息的存款用户来说,其实没有必要去看这种产品,对于这类储户来说,其追求的就是一种绝对的保本保息。但是这中间反而是加大了汇率风险。”

上一篇 金价格持续走强 机构热议后市机会