欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

作者: 王方然

“快过年了,没想到买的理财产品收益又跌了,原本每周有20多元收益,现在只剩不到10元了。”临近春节,来自广西的李明(化名)购买的含权理财产品收益开始缩水。与此同时,李明发现,各大行理财经理开始短信、电话轮番轰炸,抢在节前最后推荐一轮主打稳健低波的春节理财产品。

近期与李明有类似经历的投资者不在少数。市场波动加剧下,部分含权类理财收益率开始出现下滑。根据招商证券银行团队统计,截至1月末,理财公司混合类理财平均年初至今收益率仅-0.6%,较上月末下降了0.6个百分点。

不过与混合类理财跌跌不休的窘境相比,市场“主力”固收类理财则依然坚守收益率高地。截至1月末,定开纯固收、定开固收+、持有期固收类理财平均近3个月年化收益率仍然较高,分别为4.0%、3.5%和2.7%,而2023年全年平均收益率则分别为3.6%、3.5%、2.7%。

有业内人士认为,岁末年初市场剧烈波动下,部分理财产品扛住冲击、保持稳健态势与此前布局有关。过去一年,理财子积极调兵布阵,产品端着重布局短期、低波类产品。资产端也加配存单、存款等流动性较高的资产。此外,从近期发布理财产品2023年四季度投资报告看,部分理财产品也试图在底层配置引入资管计划、信托计划,增厚收益,缓和收益率波动。

底层资产增配存款、同业存单

赎回潮一年以来,理财市场正发生潜移默化的变化。为契合市场求稳心态,产品的防御性特征更加凸显。

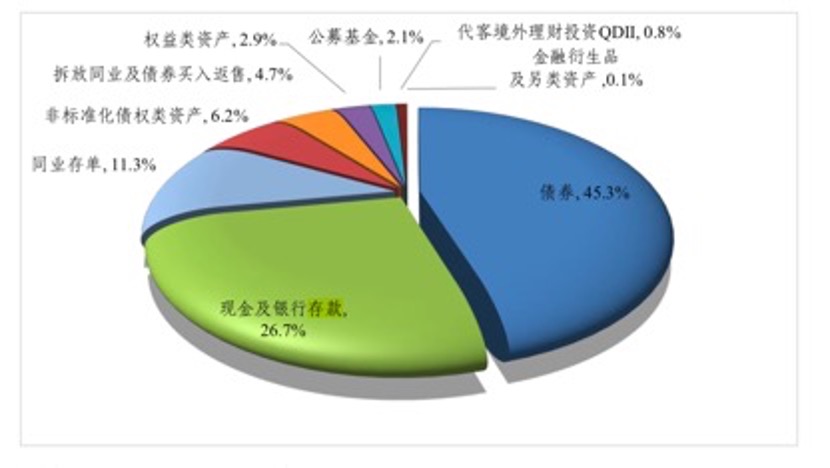

根据银行业理财登记托管中心披露数据,截至2023年末,理财产品投资资产合计29.06万亿元,同比下降3.00%。理财产品资产配置以固收类为主,投向债券类、现金及银行存款、同业存单资产余额分别占总投资资产的56.61%、26.7%、11.3%。值得注意的是,理财产品对现金及银行存款、同业存单的配置合计达到38%,较2023年上半年增长3.7个百分点,较2022年末增长7.2个百分点。

拉长时间线来看,底层资产“求稳”、偏好低风险已成大势所趋。普益标准数据显示,近三年,低风险资产占比增长超两成,银行理财对现金及银行存款、同业存单资产的配置分别增加14.65%、10.60%。同时,债券和非标的配置比例显著下降。此外,底层资产活期化特征凸显,短期限产品现金及银行存款、同业存单配置比例更高。2023年,1天、7天、30天以内的产品的现金及银行存款、同业存单两类资产配置比例均超三成。

广发证券首席固收分析师刘郁认为,随着理财行业“活期化”的特征放大,超短债、现金、存款配置占比提升,未来理财对债市(尤其是信用债板块)的影响力或将有所减弱。

绕道资管、信托增厚收益

大举购入以存款为代表的货币市场资产同时,部分理财产品试图借助委外优势增厚收益。

以现金管理类产品为例,在监管趋严,产品投资范围、流动性、杠杆水平和剩余期限等方面要求与货币基金趋同的背景下,现金管理类产品收益率仍大幅跑赢货币基金。

根据广发证券研究中心测算,2023年现管类理财产品7日年化收益率稳定在2.3%左右,而货币基金收益率水平基本未突破2%,较现管类理财产品仍有平均近39bp的差距。

从近期公布的多份现金管理类产品四季度投资报告来看,信托、资管计划等委外通道成为理财增厚收益、平滑波动的“秘诀”。

一方面,部分理财产品借保险公司资管计划投向收益率较高的协议存款,增厚收益。例如某款7天期稳健低波产品,成立以来的年化收益为2.85%。在其产品定期报告中显示,截至2023年上半年,投资重仓为某款保险公司资产管理产品,占比为98.42%;仅有1.58%投向现金及银行存款。但进一步穿透后,该产品投向银行现金及银行存款的比例高达80.21%。前十大资产中有九类资产均为现金及银行存款。以目前市场行情看,短期存款的收益率多在1%以下,而其年化收益高达2.85%,意味着其通过保险公司投向的存款应是长期限存款,甚至是利率更高的协议存款。

另一方面,理财子开始试图在资产配置中引入类平滑信托,调节收益稳定性。记者注意到,在多份稳健低波产品的四季度报中都出现了平滑信托的影子。例如在某理财旗下现金A理财产品2023年四季度投资报告中,某外贸信托2号集合资金信托计划(下称2号信托)占资产比例为5.4%。而在该理财子旗下另一款产品中,同样出现2号信托,占资产比例为9.61%,该理财公司旗下的现金理财产品中至少有5款都出现了“2号信托”的身影。

一名信托业内部人士告诉记者,如果多个理财产品作为同一个资产管理信托的委托人,那么则有一定可能是由这个信托计划进行产品间收益的调节,功能上或起到隐性资金池的作用。

“这种做法目前确实有部分理财产品在采用。”一名股份行的投资经理指出,尤其是一些低波稳健产品,都希望借此平滑收益率曲线,减少负反馈可能。此外,不少产品也会搭配混合估值法,使收益率更加稳定。

一名券商人士认为,2024年如监管加强对高成本存款、信托嵌套平滑收益等手段的关注,则这部分理财产品收益将进一步下行,逐渐与货币基金拉平。

2024年市场或仍将布局稳健低波产品

2023年,银行理财资金主要流向业绩表现偏稳的产品。刘郁分析,截至2023年末,以债券及存款为主要持仓的现管类和纯固收类产品规模共计为12.2万亿元,二者加总占比由2022年末的42.6%上升至46.9%。

展望2024年,理财市场在产品端、配置端将会如何发展?

“2023年整体存续规模虽较年初提升,但尚未回到赎回潮冲击前的水平,往后看2024年或是2023年的延续,理财规模修复在路上。”刘郁认为,当前居民整体风险偏好偏低,投资波动性较强的产品规模上量或仍面阻力。

“展望2024年,理财仍将主要布局低波稳健产品,现金管理类理财规模占比有提升空间。”光大证券(维权)首席金融业分析师王一峰认为,经济逐步筑底企稳预期下,居民风险偏好改善可能是相对缓慢的过程,理财仍将以低波稳健产品为重点方向。

他进一步指出,债市偏震荡运行或调整加大阶段,摊余成本法产品占比将有望提升。一方面,现金管理类理财作为规模的压舱石,仍有规模提升空间,后续若债市偏震荡运行,则现管类理财有望凭借净值稳定优势,进一步发挥压舱石作用;另一方面,可使用摊余成本法的封闭式产品,在债市承压阶段比较优势更为明显。

也有机构认为混合类产品也存在一定机会空间。国信证券非银金融行业负责人孔祥在研报中指出,2024年产品结构随资产轮动而调整,多资产策略仍有期待,如市场风险偏好提升,有利于“固收+”等混合类产品发行。