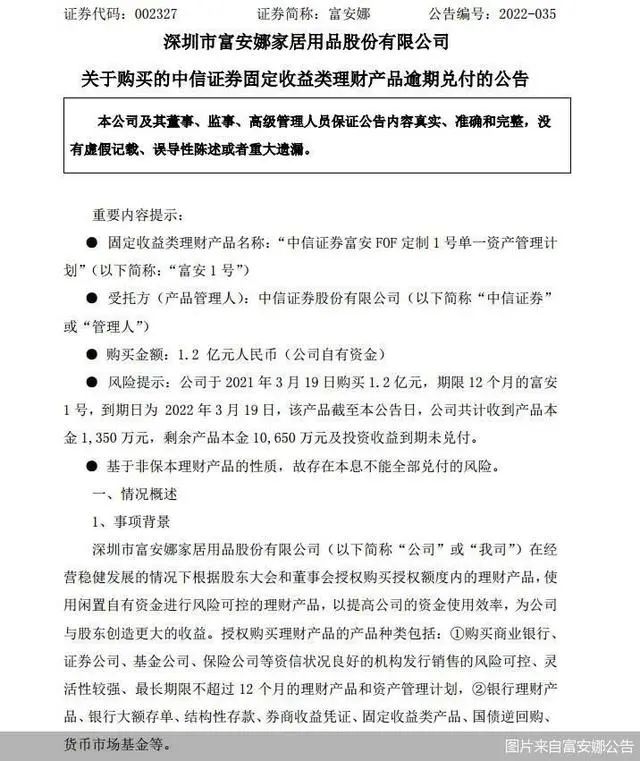

欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

转自:北京商报

自“登台亮相”以来,个人养老金客源争夺战便打得热火朝天,各家银行通过开户抽红包等活动争夺个人养老金的初始客源,激烈的“明争”之下,开户量快速增长,而如今,“暗斗”仍在持续,个人养老金资金账户的考核指标并未随着开户量的不断增长而停止。新的指标接踵而至,一个月几十、上百户的开户指标让银行员工直呼“压力山大”。

重压之下,有的人选择自掏腰包请“外援”,促使第三方地推机构找到了新的“财富密码”;有的人则仍在坚守,卖力营销后随遇而安等待可能因完不成指标而扣除工资绩效的结果。

种种营销“内卷”的背后反映的是银行对个人养老金客源的极度渴求,而当硝烟散去,通过丰富产品、提升服务的方式建立口碑才是制胜的关键。

员工自掏腰包返利

熬过了2022年大力争夺个人养老金客源的初始期,2023年伊始,不少银行员工又迎来了新的开户任务。

王悦溪(化名)本以为今年3月底就能结束个人养老金相关指标的考核,但令她没想到的是最近其所在的银行网点又下达了新的任务,要求在年内完成邀约100个客户开通个人养老金资金账户的指标。

虽然相比去年冲量高峰时期一天邀约20个客户的考核指标有所减少,但仍令她头疼不已,“现在市场上开通个人养老金资金账户已经挺饱和的了,各家银行都在办,账户又是唯一的不能重复开,越到后期越难”。

2022年11月,个人养老金制度在36个先行城市(地区)启动实施。各家银行通过开户抽红包等活动争夺个人养老金的初始客源,经过一个多月的“明争”使得开户量快速增长。根据人社部近期公布的“成绩单”,截至2022年底,个人养老金参加人数1954万人,缴费人数613万人,总缴费金额达142亿元。

2023年,鏖战仍在继续……

与王悦溪有同样感受的俯拾即是,在社交平台上,不少银行员工直呼自己所在银行网点个人养老金业务推广压力山大,一个月几十、上百户的开户指标压得人难以喘息,而为完成指标,避免扣除工资绩效,不少员工不惜自掏腰包返利给客户。

“任务太多,人已经麻了。”比王悦溪更悲惨的是,林冰清(化名)所在的银行网点要求一个月一人要开立120户个人养老金账户,而她所在的银行网点位于社区附近,本身网点人流量就比较少,为完成银行下达的个人养老金资金账户开户指标,除银行本身的红包营销活动外,她选择个人再贴50元以邀请新客户开通个人养老金。

刘曦媛(化名)也采取了与林冰清相同的方式,她通过个人贴现90元红包返利的形式在线上邀请36个试点城市的客户开通个人养老金资金账户,不过,要求3个月内新开户的客户不能注销账户。“我们行的指标都是阶段性的,现在差的不多还有十几个,不过预计下个阶段还会有新的任务指标。”刘曦媛感叹道。

地推“揽客”生意隐现

银行员工个人养老金开户推广诉求,促使第三方地推机构找到了新的“财富密码”。北京商报记者发现,近期在社交App及电商平台上涌现出了一批推广公司,自称有专业地推的团队,一周内便可帮助银行员工完成上百个的个人养老金资金账户开户指标。

“我们是专门做推广的,10个客户一两天就能完成,100个客户大概一个星期以内可以完成。”地推人员莫小琪(化名)介绍,银行员工可将个人养老金二维码推荐号发给她,所在的推广公司会在各大商超周围布设摊位,通过赠送小礼品的方式邀请用户扫码开户。

但这也需要收取不菲的费用。“开一户110元,如果限制开户地区,价格要130-150元左右。”自称养老金业务推广员的王浩东(化名)表示,其所在的团队有几百人,银行下载注册类的业务均可办理,其中个人养老金在36个试点地区均有推广人员,确保用户真实注册,用户开通后会将开户成功截屏、姓名和电话号反馈至银行员工。

在介绍过程中,地推人员反复强调,用户为真实注册,开户均知情属于自愿行为,同时销户的情况也较为少见,但考虑到可能存在的短期销户行为,一些推广公司也推出了售后服务。地推人员刘利强(化名)承诺,若3个月内出现开通个人养老金资金账户的客户销户的情况,其所在的地推团队可以提供再补客户的售后服务。不过,在价格上,刘利强的地推团队较其他团队收费较高,费用在120-180元之间。

高额的收费劝退了部分银行员工,王悦溪坦言,在个人养老金推广任务重时,她和同事也曾想过找地推人员,但因价格太贵便没再考虑。不过,仍有银行员工愿意一掷千金完成任务,为了增强可信度,王浩东提供了多张开户成功的业务截图,在截图中,有银行员工向其购买了个人养老金推广服务,王浩东会将成功开户的截屏发送至购买服务的银行员工,并备注好用户姓名和电话号码,用于银行员工留档以及后续跟进。

看似银行员工自掏腰包购买服务的行为却暗含着一定的风险。招联首席研究员董希淼表示,通过第三方地推团队助推个人养老金资金账户开户可能存在合规问题,开户应当由银行员工自行完成,通过第三方地推团队代为推广效果不一定好,还可能会造成一些较为严重的后果,例如,出现个人养老金资金账户被冒开、代开的问题。

“软服务”提升是关键

个人养老金业务为银行带来了重要机遇,其涉及账户、存款、保险、基金、理财等多重业务,对正在进行财富管理转型的银行而言战略意义重大,而种种营销“内卷”的背后反映的正是银行对个人养老金账户客源的极度渴求。

董希淼认为,目前,部分银行过于重视个人养老金业务,对分支机构和客户经理下达的任务指标偏重,不科学不合理,而个人养老金资金账户为老百姓所接受需要一段时间,呼吁各家银行理性对待个人养老金业务,下达任务指标应科学合理,否则容易导致基层机构和员工行为异化。

如今个人养老金业务实行已近3个月,不过,在业内人士看来,个人养老金依然处于客户争夺的早期阶段,预计开户争夺大战还将持续较长的时间。金融行业资深研究者于百程表示,在获客营销中,开展补贴和费率优惠、下达业务指标都是比较直接的手段,但初级的激进营销,包括与第三方机构合作拓客,容易出现诱导开户、产品告知不够、流程违规等问题,从而给消费者带来风险或困扰。银行需要及时明确规则流程,提高服务的质量,做好营销人员管理,避免违规和粗放营销的现象发生。在个人养老金业务开展的初期,银行更要通过优质的服务获得消费者的认可,建立口碑,通过服务好早期的种子用户,不断丰富完善产品类型,积累业务经验,建立业务标准。

如火如荼的营销或许能解一时获客的燃眉之急,但当活动的硝烟散去,通过丰富产品、提升服务的方式建立口碑才是制胜的关键。

随着近日工银理财、农银理财、中邮理财7只个人养老金理财产品的发售,首批个人养老金理财产品正式“登台亮相”,存款、保险、基金、理财四类个人养老金账户投资货架产品正式集齐。

“个人养老金资金账户本质上是通过个人投资来夯实养老保险制度的第三支柱,应该通过产品、服务等‘软服务’来吸引用户。”董希淼指出,未来个人养老金业务的竞争会更加激烈,目前个人养老金业务尚处于起步阶段,银行一方面营销新的客户,另一方面要做好相应的服务,通过提升服务来吸引客户。例如,通过自身创新和加大与外部机构合作,进一步丰富个人养老金资金账户可投资的产品,让用户养老金投资有更多的选择,同时还应为用户提供适合的个人养老金资金账户投资咨询服务。

北京商报记者 李海颜