欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

中金研究

美国2024年三季度实际GDP环比折年率2.8%,略低于市场预期的3.0%,也较二季度的3.0%小幅回落,但仍是一份亮眼的答卷。分项来看,个人消费支出强劲,企业设备投资扩张,出口与政府开支提速,表明美国经济增长仍然健康。相对偏弱的是房地产投资和建筑投资,显示高利率仍在产生抑制作用。此外,三季度通胀进一步回落,意味着美国经济正在走向软着陆。我们认为美联储暂不需要大幅度降息,预计下周降息25个基点,12月份是否跳过降息将视通胀进展而定。

美国三季度GDP环比折年增速较二季度小幅回落,但内需项目加速增长。2.8%的实际GDP环比折年率虽然不及市场预期的3.0%,但衡量内需的关键指标——国内私人购买最终销售(Final sales to private domestic purchasers)——环比折年率从上季度的2.7%反弹至3.2%,达到今年以来的最高水平(图表1)。国内私人购买最终销售包括了个人消费支出和私人固定资产投资(不含库存),如果再将政府支出纳入考虑,第三季度国内购买最终销售环比折年率由上季度的2.8%反弹到了3.5%。

从分项来看,个人消费支出加速至2023年一季度以来的最高水平。三季度实际消费环比折年率3.7%,增幅较上个季度的2.8%有所扩大,对GDP贡献2.5个百分点。其中,商品消费支出环比折年大幅增加6%,其中耐用品消费从上季度5.5%进一步提速至8.1%,主要来自于机动车及零部件以及休闲商品的贡献,非耐用品消费也从上季度1.7%加速至4.9%。服务消费增速与上季度基本持平。

固定资产投资表现分化,设备投资继续扩张,主要因为飞机与信息设备投资强劲。房地产投资和建筑投资偏弱,库存小幅下降。设备投资环比增速从上季度的9.8%加速至11.1%,对GDP贡献0.6个百分点。从分行业贡献来看,交通运输设备(+0.29 ppt)与信息处理设备(+0.24 ppt)对于GDP贡献较大,后者可能反映了与人工智能(AI)相关的资本开支,比如数据中心的兴建和相关设备的投资。房地产投资连续两个季度下跌,表明高利率环境仍在对住宅地产形成压制。建筑投资下降,表明前期财政政策对制造业回流的刺激作用在消退。

向前看,四季度以来美债收益率回升,30年期固定抵押贷款利率反弹,可能继续限制房地产市场复苏。美国抵押贷款银行家协会(MBA)的购房指数持续低迷,或表明在利率下降速度较慢的情况下,房地产市场复苏不会来的那么快。设备投资仍在磨底阶段,除AI以外的设备投资尚未复苏,后续还要等待全球经济周期重启的信号。另外美国总统大选结束后新一届政府的政策导向也会影响设备投资,如果新总统采取加征关税措施,或不利于制造业复苏。

贸易方面,进、出口均较二季度加速,进口增长部分反映了商家提前备货。净出口对增长的拖累从二季度的0.9个百分点收窄至0.6个百分点。三季度末的码头工人罢工可能使部分零售商提前备货,对关税的担心也可能带来进口“抢跑”,对贸易数据带来扰动。此外,今年以来电脑和计算机设备等资本品进口保持强劲增长,这与上面提到的AI拉动的投资相互印证。

另外一个值得关注的是政府支出明显加速,主要由国防开支带动。三季度美国政府支出环比折年增速从上季度3.1%加速至5.0%,其中联邦政府支出环比折年增长9.7%,为2021年一季度以来最快增长。国防军工支出在上季度增长6.4%后,三季度进一步环比折年增加14.9%,这是2003年以来的最快增速。这部分与此前国会通过的援助乌克兰的法案有关。非国防的联邦政府开支也加速至年内最高水平,部分与大选前现任政府提高支出有关。向前看,美国政府支出或存在惯性,很难转向财政秩序整顿。

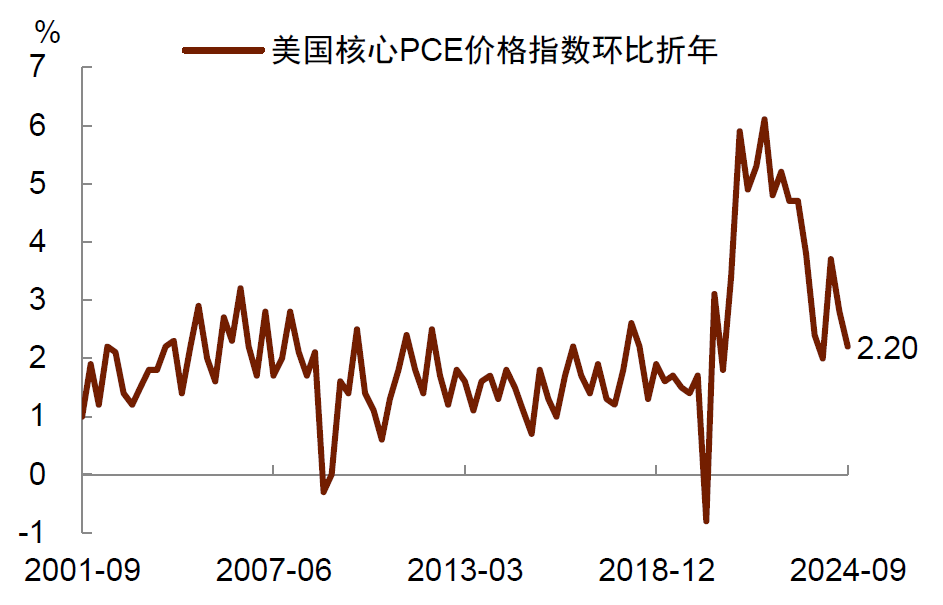

GDP数据不支持美联储大幅降息,我们预计下周美联储最多降息25个基点。三季度通胀进一步回落,PCE环比折年增速从上季度2.5%降至1.5%,核心PCE环比折年增速从上季度2.8%降至2.2%,结合强劲的增长数据,显示美国经济仍在驶往软着陆的“正轨”之上。经济增长健康、劳动力市场趋于稳定,美联储进一步大踏步降息的必要性不高。我们预计美联储在下周的FOMC会议上很可能采取相对谨慎的政策立场,最有可能的情况是实施25个基点的温和降息,同时保留政策灵活性,12月份是否跳过降息将视通胀进展而定。

图表1:美国经济内需仍然稳健,三季度加速反弹

资料来源:Haver,中金公司研究部

图表2:核心PCE通胀环比折年放缓至2.2%

资料来源:Haver,中金公司研究部

刘政宁博士对本文亦有贡献。

Source

文章来源

本文摘自:2024年10月31日已经发布的《美国经济正在走向软着陆》

肖捷文 分析员 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

Legal Disclaimer