欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

宽松还在继续,政策底—市场底—经济底传导。

文:天风宏观宋雪涛/联系人孙永乐

9月20日LPR利率暂未下调,降息预期暂时落空,但没有缺席。9月24日的国新办新闻发布会,出台了降息、降准、降存量房贷利率在内的一系列政策工具。

1、缓和银行的流动性约束:降准50BP,并预告年末可能还有25-50BP降准。

近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元;在今年年内还将视市场流动性的状况,可能择机进一步下调存款准备金率0.25-0.5个百分点。

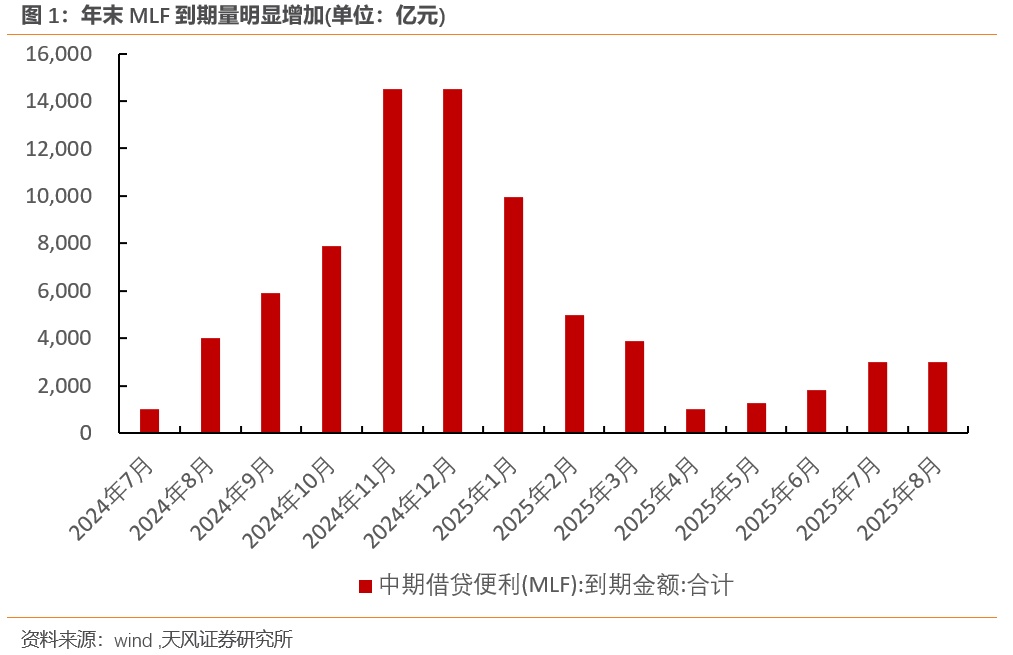

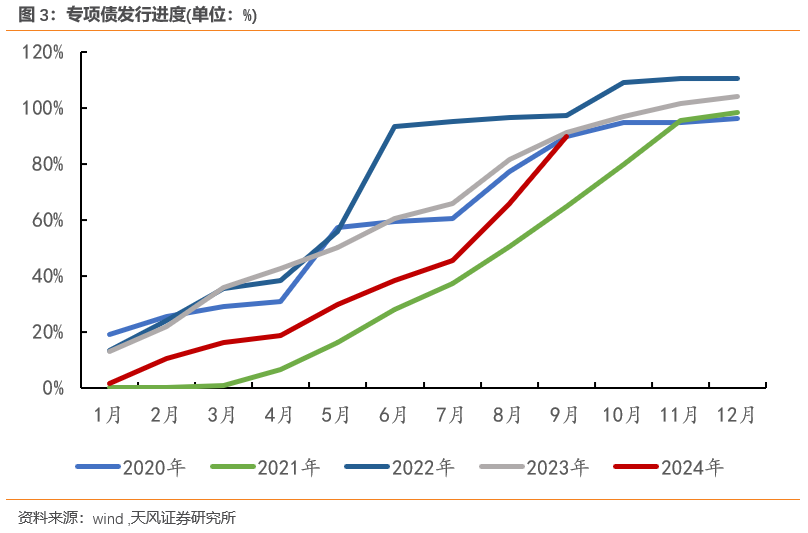

点评:近期政府债加速发行,8月初至9月24日,新增专项债就发行了1.7万亿,银行间市场长期资金相对紧张,同业存单利率自8月以来显著高于国债利率,降准主要是缓和银行面临的流动性压力,同时置换即将大量到期的MLF,为节约银行利息支出。

2、缓和银行的利率约束:降息20BP,降低实体部门融资成本。

9月7天期逆回购操作利率下调0.2个百分点至1.5%,同时将会带动中期借贷便利(MLF)利率下调大概0.3个百分点,预期贷款市场报价利率(LPR)、存款利率等也将随之下行0.2到0.25个百分点。

点评:央行推动各项利率下调,并再度明确了OMO作为核心政策利率的地位,降息时间点变得更加灵活。OMO利率下调后,存款利率下调0.2-0.25个百分点,MLF利率下调0.3个百分点,确保了后续下调LPR利率时,银行的净息差不会明显受损。

3、缓和银行的资本金约束:增加一级资本。

国家计划对六家大型商业银行增加核心一级资本,将按照“统筹推进、分期分批、一行一策”的思路,有序实施。

点评:此前银行补充资本金主要依赖利润留存,在净息差承压的情况下,通过外部资金注入等方式来补充银行净资本,提高银行帮扶实体的能力。

4、支持消费:下调存量房贷利率。

央行表示要对存量房贷利率进行批量调整,将存量房贷利率降至新发放贷款利率的附近,我们预计平均下降幅度在0.5个百分点左右,这一项政策将惠及5000万户家庭,1.5亿人口,平均每年减少家庭的利息支出总数大概1500亿元左右。同时,初期会先在本行内实施转按揭,下一步再考虑是否需要跨行转按揭。

点评:2023年下调存量房贷利率主要针对首套房,且要求存量房贷下调后的LPR加点不能低于发放时的城市下限。此次存量房贷利率降至新发放贷款利率附近(3.45%左右),预计会覆盖所有房贷群体。虽然此次下调能够减少家庭利息支出1500亿元,但是影响居民消费意愿的主要是未来收入预期。即使未来减少的利息支出转化为了储蓄而不是消费,也不能否认政策的长期作用,因为增加的储蓄和减少的负债都能够提高居民未来的消费能力。

相关报告《房债》

5、支持房地产:降低首付,保障房,房企融资。

1)统一房贷最低首付比例至15%、2)对3000亿保障性住房再贷款的出资比例从60%提高到100%、3)允许政策性银行、商业银行贷款支持有条件的企业市场化收购房企土地、4)房企存量融资展期、经营性物业贷款等阶段性政策期限从2024年12月31日延长到2026年12月31日。

点评:2024年5月央行创设3000亿保障性住房再贷款,支持地方收购已建成未出售商品房用作配售型或配租型保障性住房。截至2024年6月,相关贷款发放了121亿,进度偏慢,支持企业市场化收购房企土地也面临着房企拿地意愿不足的问题。

6、支持股市:鼓励投资机构加杠杆。

第一项工具是证券、基金、保险公司互换便利。证券、基金、保险公司可以使用他们持有的债券、股票ETF、沪深300成分股等资产作为抵押,从中央银行换入国债、央行票据等高流动性资产。计划互换便利首期操作规模是5000亿元,未来可视情况扩大规模。通过这项工具所获取的资金只能用于投资股票市场。

点评:该工具直接允许证券、基金、保险公司从央行获取高流动性资产,改善股票市场出现恶化的流动性环境。

7、支持股市:鼓励上市公司加大回购和分红。

第二项工具是股票回购、增持再贷款。商业银行向上市公司和主要股东提供贷款,用于回购和增持上市公司股票。央行100%提供再贷款,再贷款利率1.75%,商业银行贷款利率2.25%,首期规模3000亿。

点评:该政策与此前监管要求的“加强现金分红”相配合,提高上市公司分红的意愿。

8、提示利率风险:再提硅谷银行。

中国的长期国债收益率在2.1%附近徘徊,国债收益率水平是市场化形成的结果,人民银行尊重市场的作用......但我们也要看到,利率风险是金融机构风险管理的重要内容......近期,人民银行发现债券市场存在一些操纵价格、出借账户、开展利益输送等情况。我们将加大银行间债券市场违法违规行为的查处,并适时向社会公布.....央行通过二级市场买卖国债、投放基础货币的条件已经逐渐成熟。

点评:此次央行再次强调了美国硅谷银行和债券市场存在违法违规行为。此前10年、30年国债利率一度下至2.04%和2.14%,此次降息有靴子落地、短期利多出尽的意思。在央行再度提示风险、加大对股票市场支持力度之时,债券短期或进入震荡期,但偏弱的基本面依旧对债券形成长期支撑,可以择机参与。

9、货币框架转型:央行买卖债券,投放基础货币。

8月末央行对中央政府债权余额为2.03万亿元,相比7月末增加5070亿元。这是2008年后,该科目时隔16年重回增长轨道。

点评:央行再度表示通过二级市场买卖国债、投放基础货币的条件已经逐渐成熟。在准备金率逐渐接近5%的底线时,通过买入国债投放基础货币逐渐成为央行基础货币投放的主要方式。