欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

摘要

美联储释放强烈降息信号,支撑金价高位震荡。上周五(8月23日),沪金主力期货价格较前一周五(8月16日)上涨0.85%至572.58元/克,COMEX黄金主力期货价格较前一周五上涨0.1%至2548.70美元/盎司;黄金T+D现货价格上涨0.97%至570.88元/克,伦敦金现货价格上涨0.21%至2512.01美元/盎司。具体来看,上周公布的美联储7月会议纪要显示,大多数官员支持9月降息,上周五鲍威尔在杰克逊霍尔会议上也释放了明确的降息信号,明确表达政策调整的时机已成熟,9月开启降息基本已成定局,加之中东局势不确定性再度加剧,共同支撑国际金价保持在2500美元/盎司以上盘整。

本周(8月26日当周)黄金价格或仍将高位震荡。当前,美国经济数据持续走弱、美联储确认降息开启将继续有利于金价,此外,最新的民调显示,特朗普在摇摆州的优势逐渐下降,美国大选的不确定性再度升温,叠加近期俄乌冲突有所升级、加沙地区停火谈判仍未能达成协议,中东的紧张局势仍在加剧,避险需求仍对金价有所支撑。整体上看,短期内金价料将高位震荡。

本文目录

一、上周市场回顾

1.1 黄金现货期货价格走势

1.2 黄金基差

1.3 黄金内外盘价差

1.4 持仓分析

二、宏观基本面

2.1 重要经济数据

美国截至3月的过去一年就业人口初步下修81.8万,为十五年来最大规模下修。

美国8月Markit制造业PMI萎缩速度创今年最快,服务业好于预期。

2.2 美联储政策跟踪

2.3 美国TIPS收益率走势

2.4 国际重要事件跟踪

以色列和真主党展开大规模交火,中东局势进一步恶化。

报告正文如下

一

上周市场回顾

1.1 黄金现货期货价格走势

上周五(8月23日),沪金主力期货价格收于572.58元/克,较前周五(8月16日)上涨4.84元/克;COMEX黄金主力期货价格收于2548.70美元/盎司,较前周五上涨2.5美元/盎司。现货方面,上周五黄金T+D现货价格收于570.88元/克,较前周五上涨5.48元/克;伦敦金现货价格收于2512.01美元/盎司,较前周五上涨5.17美元/盎司。

1.2 黄金基差

上周五国际黄金基差(现货-期货)转正至4.40美元/盎司,较前周五继续大幅上涨26.60美元/盎司;上海黄金基差为-1.12元/克,较前周五继续小幅下跌0.42元/克。

1.3 黄金内外盘价差

上周五黄金内外盘价差为-4.22元/克,较前一周五的-7.23元/克有所回升,主因美元指数下滑,人民币汇率升温,且内盘黄金实物需求减弱,导致内盘金价走势落后于外盘金价。上周金油比小幅上升,主因原油价格继续下滑。不过,上周金银比和金铜比续跌,前者源于白银价格涨幅大于黄金,后者则因鲍威尔释放出强烈的鸽派信号提振市场风险偏好,带动铜价震荡上行,且涨幅大于金价。

1.4 持仓分析

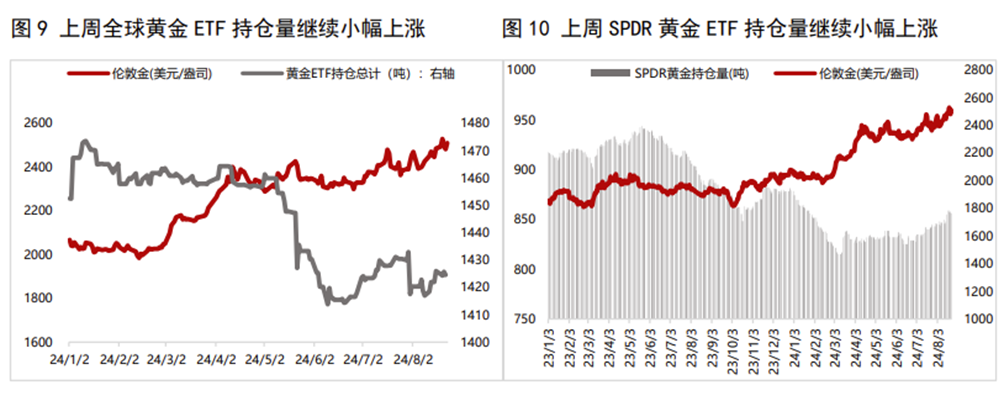

现货持仓方面,上周黄金ETF持仓较前周继续小幅上涨。截至上周五,全球最大SPRD黄金ETF基金持仓量为856.12吨,较前周五上涨1.15吨。上周国内黄金T+D累计成交量大幅回落,全周累计成交量为191700千克,较前一周上涨31.05%。

期货持仓方面,截至8月20日(目前最新数据),黄金CFTC资管机构多头净持仓量继续上涨,主因多头持仓量大幅增加。库存方面,COMEX黄金期货库存继续下跌,而上周五上期所黄金仓单为11817千克,较前一周五小幅增加15千克。

二

宏观基本面

上周鲍威尔在杰克逊霍尔会议上释放了明确的降息信号,美联储9月开启降息基本已成定局,美元指数因此下跌,上周五录得100.68,较前一周五下跌1.68%。

2.1 重要经济数据

美国截至3月的过去一年就业人口初步下修81.8万,为十五年来最大规模下修。8月21日,美国劳工统计局(BLS)公布了截至3月的过去一年非农就业初步修正数据。数据显示,从2023年4月到2024年3月,美国在一年内的非农就业人口新增数初步大幅下修了81.8万人,导致截至今年3月的过去一年就业人口增长幅度变为1.3%。这相当于从2023年4月至2024年3月的美国实际非农就业增长比最初报告的290万人低了将近30%。同时,在此期间平均每月新增净就业岗位数量从约24.2万个下修至17.35万。

美国8月Markit制造业PMI萎缩速度创今年最快,服务业好于预期。8月22日,标普全球公布的数据显示,美国8月Markit制造业PMI初值为48,创八个月新低,低于预期值49.5和前值49.6。制造业PMI的所有五个分项均出现走弱,其中,产量萎缩幅度为14个月以来最大,订单连续第二个月萎缩,就业几乎停滞不前。美国8月Markit服务业PMI初值55.2,为连续第19个月扩张,好于预期54和前值55。美国8月Markit综合PMI初值54.1,低于预期53.2和前值54.3。其中,就业指数从7月的51.6降至48.9,为2024年4月以来的最低,产出价格较上月下跌,为2024年1月以来的最低。

2.2 美联储政策跟踪

上周,美联储主席鲍威尔及多位美联储官员均释放了明确的降息信号。

8月19日,明尼阿波利斯联储主席表示,对美联储9月降息持开放态度,但幅度没有理由超过25基点。

8月20日,美联储理事鲍曼表示,通胀存在上行风险,若物价涨幅继续 放缓,她将会支持降息。

8月21日公布的美联储7月会议纪要显示,一些与会者认为7月就已具备降息条件,多数官员称9月降息可能是合适之举。此外,决策者担忧美债市场杠杆率及银行业风险。

8月23日,美联储主席鲍威尔在杰克逊霍尔全球央行年会重磅发声。发言中,鲍威尔明确指出,降息是未来的政策方向,理由是越来越有信心通胀持续降至2%目标,同时美联储不寻求也不欢迎就业市场继续降温。他称,通胀的上行风险已经减弱,就业的下行风险有所增加。鲍威尔颇为明确地直言:“政策调整的时机已经到来。政策方向已经明确,降息时机和节奏将取决于后续数据、前景变化和风险平衡”。同日,波士顿和费城联储主席都赞同不久之后实施降息,但指出应以渐进、有条不紊方式推进;堪萨斯城联储主席表示,希望在支持任何开始降息的决定前参考更多经济数据。

2.3 美国TIPS收益率走势

上周美联储向市场传递了明确的降息信号,这意味着9月开启降息已成定局,上周10年期TIPS收益率由此较前一周大幅下行13bp至1.68%。

2.4 国际重要事件跟踪

以色列和真主党展开大规模交火,中东局势进一步恶化。以色列和哈马斯的停火协议因以色列坚持保留“以色列对加沙地带和埃及之间边界的控制权”而有所停滞。这也意味着以色列无意和谈,导致伊朗和真主党威胁以色列将发起“斩首行动”。上周日(8月25日),真主党向以色列发射了数百枚导弹和无人机,双方展开了一场近10个月以来规模最大的边境战争,中东局势进一步恶化。

![注:[1]不含绿色资产支持证券](https://finance.sina.com.cn/n.sinaimg.cn/sinakd20240830s/649/w1004h445/20240830/6f2e-72c7a274463873a5ced5e2a9f8dbfe6b.png)

注:

[1]不含绿色资产支持证券

本文作者 | 研究发展部 瞿瑞 白雪

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。