欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

美国非农和日本加息下的资产配置观察

日本加息后日股大幅回撤,汇率传导至海外营收的机制导致日股调整滞后。日本央行7月31日举行货币政策会议,决定将政策利率调整至0.25%,这是今年3月利率回归正常化状态后的再次加息。当前OIS市场交易情况显示日本年内还有加息空间,日股暴跌和日本央行加息后的日元走向关联较高。日本加息已有前兆且被部分计价,但分子端的影响远比分母端有粘性且滞后,与此同时美国因素的侵袭进一步加大了日股调整。展望后市,日股在加息后海外资产折汇缩水后短期仍有压力,但只要长期内日本加息空间受限、日元长周期贬值逻辑还成立,日股可静待配置时机。

美国非农就业爆冷后,交易逻辑符合此前的美债胜率强于美股的判断。市场下跌除了多个数据偏冷外,与资产价格波动走高后的平仓止损交易带来的螺旋式踩踏也有关。当前市场纠结的核心议题从“降还是不降”延伸至“降25bp还是50bp”,即预防式降息还是衰退式迫降,当前以衰退式预警单次降50bp的情绪最强。向后看,权重股风险出清和交易踩踏休止后风险市场有望止跌,整体胜率来讲:美债>美股>日股,美股中小板块结构优于大市值板块。

政策关注瞪羚企业,成长风偏转暖

政治局会议提及支持瞪羚企业、独角兽企业,瞪羚企业后续或迎新一轮政策友好期。瞪羚企业指的是“已跨过创业死亡谷后进入高增长阶段的创新型企业”,行业分布上,瞪羚企业聚焦高新技术领域,电子信息占比最高。沪深交易所+北交所共同构成多层次资本市场,为瞪羚企业带来新的机遇与发展活力。从企业价值、融资金额、专利数量、起草标准四大维度看,部分相对领先的前“瞪羚企业”在2022年后成功上市,更为有效的金融支持政策有望优化股权基金后续投资退出路径。

交易层面看,高端制造性价比提升。从产业周期看,高端制造企业是瞪羚企业“拉长板”后的理想形态,目前高端制造盈利能力预期稳健,估值水平相对较低,反弹以来仍低于乐观水位。股东回报视角下,高端制造板块现金分红情况逐年改善。对于本轮海外交易降息,流动性改善对A股相对低估的成长类资产有较强的提振效应,关注机械、军工、智能电车部分赔率交易机会。

红利资产与核心资产的择时强化

分化的红利资产,需要增量资金的进一步推动,公用事业逻辑相对更坚实。高股息资产依旧是“稳健底仓”,“红利为基”长期格局不变。对于中证红利这类宽基指数,依赖于增量资金涌入ETF驱动上涨。自下而上关注股息率高于沪深300、前向股息率仍有提升空间,不纯依赖于杀估值跌出高静态股息的“红利+”。股息率溢价较高的港股央企红利,在流动性改善的情况下性价比进一步提升。

核心资产波动放大酝酿择时机遇。A+H共同上市企业可基于1.5倍汇率调整比价和2倍PB比价进行择时替换,若不考虑个股,仅斟酌300和300优选,则可基于超大单NIR、AH溢价、相对强弱三大方向进行优化。

风险提示:海外地缘冲突加剧;增量资金流入持续减缓;文中所列个股仅作为梳理,不作为投资推荐依据。

美国非农和日本加息下的资产配置观察

日本加息后日股大幅回撤,日经波动率指数创新高。8月头两个交易日内,日本股市大幅回撤,8月1日日经225股票平均价格指数下跌2.49%,东京证券交易所股票价格指数下跌3.24%;8月2日,日经225指数收跌5.81%,报35909.7点并创今年2月7日以来新低,东京证券交易所股票价格指数下跌166.09点,跌幅达6.14%,收于2357.60点。日经波动率指数从不到20的低位飙升至30附近,创下近2年内的新高,在日股大跌的恐慌情绪下市场出现放量成交。

日股的持续暴跌的导火索即日本央行的加息。日本央行7月31日,举行货币政策会议,决定将政策利率调整至0.25%,这是今年3月利率回归正常化状态后的再次加息。此外,日本央行还决定在未来1至2年内,减少日本国债购买规模。植田和男在记者会上表示:“如果经济物价走势按照预想发展,将继续提高利率”。当前OIS市场交易情况显示日本年内还有加息空间,特别是在年底12月中旬的会议上,市场隐含的年底利率有望达到0.38%。透过日债收益率曲线结构来看,过去一个月时间内日本收益率曲线交易加息而非经济修复:短端利率(期限在半年以内)上浮13-17bp,而长端利率(10年期及以上)下行了10bp以上,收益率曲线结构呈现出典型的短升长降特征,即短端为加息定价,长端在交易日本经济并不牢固,如日本6月份工业产值同比-7.3%,日本央行在本次会议中将2024财年的核心CPI预测值从2.8%调降至2.5%。

日股暴跌和日本央行加息后日元走向不无关联。(1)在实体端,日本海外净资产占GDP的比例高达3/4,过去一年半日股上涨的最强动力即日元贬值→海外营收增值的逻辑线条,而这一轮日元升值后,担心日元继续升值的日本出口企业急于大量抛售美元,加剧了日元升值和日股下跌。日元的急速升值将削弱日本出口企业的业绩上行预测,因此以丰田为代表的出海型企业在这轮暴跌中首当其冲,作为日经首屈一指的权重股和日股大势形成负向循环。如果我们观测日经225和TOPIX口径的盈利预测发现其自7月开始是张陡向上的,但是如果考虑到日元大幅升值则过去一个月间汇兑损益后的盈利变化率甚至为负,该指标作为分子端的视角在近3轮日股下跌调整前均有提示,日元升值把营收和盈利的浮盈消耗殆尽后甚至加以反噬。(2)在金融端,在美联储2022年3月开启的加息周期后,日元作为全球发达市场信用背书较好、利率较低的洼地,持续发挥着避险资产的属性,并非所有投资人都能像巴菲特一样凭借伯克希尔哈撒韦的超低信用溢价进行大额日元融资并投资于日本本土股市,但是锚定日美短端利率轧差和货币政策前景背离而进行的卖出日元、买入美元的操作却可以复制且成为趋同交易,那么在美国降息、日本加息的前景带来的carry trade unwind则让此前的套息交易策略承受损失风险。此外,日本加息周期令日股中长期制胜的高股息策略也开始承压,部分对冲掉了交易所强制分红的利好。以日经225指数为例,2020年以来若考虑股利再投资于指数,在单纯的资本利得基础上还能额外获取15个百分点的增量收益。在日本开启正利率区间内的加息后,高股息资产的相对优势也在黯然失色。

为什么日本加息已有前兆后,日本市场还会继续暴跌?一方面即上文提到的汇率影响出口思路,分子端的影响远比分母端更有粘性且滞后。虽然金融市场为了未来预测定价,按理讲加息的流动性冲击已经price in进此前的日股分母端定价但汇率影响出口盈利的问题却稍显滞后,如在3月19日日本央行加息之前的一周(3.11-3.15)日股开启连续下跌,加息靴子落地后两个交易日又小幅回暖,但是在3.25后又开启了新一轮补跌,且下跌的空间和时间上都比加息前更宽更长,投资者在逐步抛售此前日元贬值而对业绩进行大幅看好上修的股票。另一方面外围因素的侵袭也加剧了日股大幅调整。一是美国非农指标、PMI和申领失业救助金人数数据披露后效果不佳引起了全球从软着陆担忧到衰退担忧的交易,因而8月2日开盘后日本股市内外投资者的卖出订单大幅增加。二是引领全球股市上涨的半导体科技股票下跌引起了全球抛售情绪。英特尔的业绩不佳和裁员压力带动全球半导体指数回调,日本在半导体产业链上重点参与和布局的东京电子、爱德万测试、软银、信越化工,作为日本权重股下跌也拖累了市场表现。展望后市,日股在加息后海外资产折汇缩水后短期仍有压力,但只要长期内日本加息空间受限、日元长周期贬值逻辑还成立,日股后续还可以静待配置的机会。

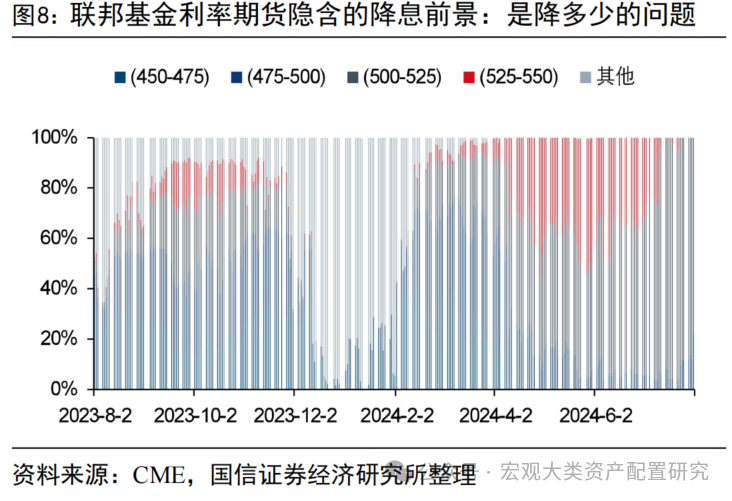

美国非农就业爆冷后,交易逻辑符合此前的美债胜率强于美股的判断。市场下跌除了多个数据偏冷外,与资产价格波动走高后的平仓止损交易带来的螺旋式踩踏也有关。美国非农新增就业发布后体现出就业低迷态势,和此前发布的ADP小非农数据交互验证。美股三大指数跳水、美债十年期利率跌至3.8%、美元指数跌至103。8月2日盘后联邦基金利率期货市场反映的9月份一次降息50bp的概率升至69%,降息25bp的概率为31%,市场纠结的核心议题从“降还是不降”延伸到了“降25bp还是50bp的幅度”,前者代表的是正常情形下的预防式降息,后者代表应对衰退发生的紧急迫降,目前看市场交易更偏向后者。本次数据发布后市场热议“萨姆规则”的触发,即三个月的平均失业率从前12个月的低点上升0.5个百分点时,经济就处于衰退之中。从美国失业率数据变动的细项拆分看,7月主要的贡献项是临时失业者,其次才是主动离职者,加上之前ADP数据已经透漏了就业数据走弱的信号,因此这次非农一锤定音对全球risk-off模式的启动和市场押注单次大幅降息本不该有如此强烈刺激。海外多个悲观数据交织带来连锁反应,包括7月27日披露的周度首次申请失业救济的人数超过调查值,以及7月制造业PMI降至46.8,创下八个月来的最大收缩幅度。三重数据交互下加剧了市场的风险扩张到避险情绪的迅速切换。向后看,权重股风险出清和交易踩踏休止后风险市场有望止跌,整体胜率来讲:美债>美股>日股,美股中小板块结构优于大市值。

政策支持瞪羚企业,成长风偏转暖

当前瞪羚企业支持政策边际转暖

政治局会议高规格点名支持瞪羚企业、独角兽企业,瞪羚企业后续或迎新一轮政策友好期。瞪羚企业一词最早由MIT教授David Birth提出,海外惯常认知下将高成长型企业称之为瞪羚企业,类比瞪羚小而精悍且迅猛的特征。硅谷指数亦将瞪羚企业数量作为反映硅谷景气的重要跟踪指标。海内外战略咨询机构结合时代背景提出了新经济瞪羚企业的新定义:已跨越创业死亡谷后进入高增长阶段的创新型企业。对于瞪羚企业而言,创新能力是其中作为核心主体进行技术、资金等创新资源整合 ,对科技创新成果从概念到商业化的全过程进行管理 ,在动态环境下联合其他主体进行价值共创的能力,是给予长期估值的核心。此次提及“要有力有效支持发展瞪羚企业、独角兽企业”是壮大耐心资本的重要途径之一。

瞪羚企业嵌入于多主体协同互动的开放创新网络中,政策法规支持度正向调节瞪羚企业“创新主体地位”与“科技创新能力”之间的关系。《网络分裂断层对瞪羚企业科技创新能力影响研究》一文将国际政治与海内外资源迭代下瞪羚企业的运营环境定义为“嵌入在多主体协同互动的开放创新网络中”,并将这种嵌入分裂断层按照关系嵌入程度划分成弱、中、强三种。从实证结论上看,对于瞪羚企业等创新主体而言,适度的网络位置关系与外部关系数量对科技创新发展有重要推进作用,合适的政策引导能够帮助瞪羚企业避免“过度嵌入”陷阱。而政策法规层面上,政策法规的适度支持能够使得瞪羚企业获取外部资源的优势充分发挥,倘若政策法规支持度较低,瞪羚企业创新积极性下滑,长期创新能力亦将受限。

瞪羚企业全景扫描

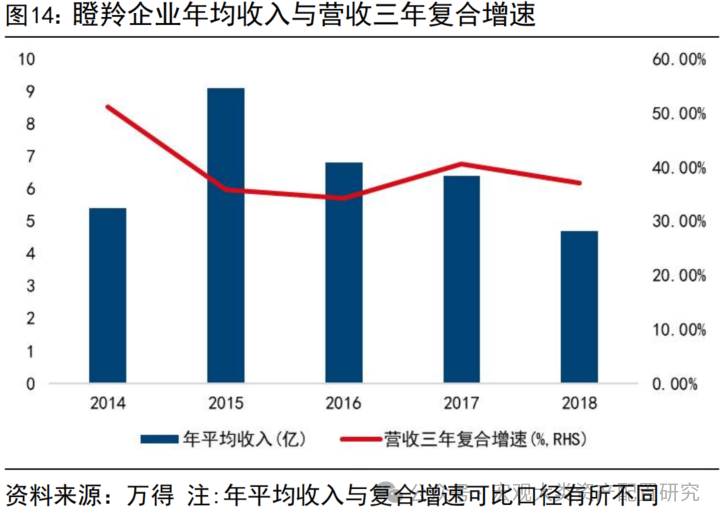

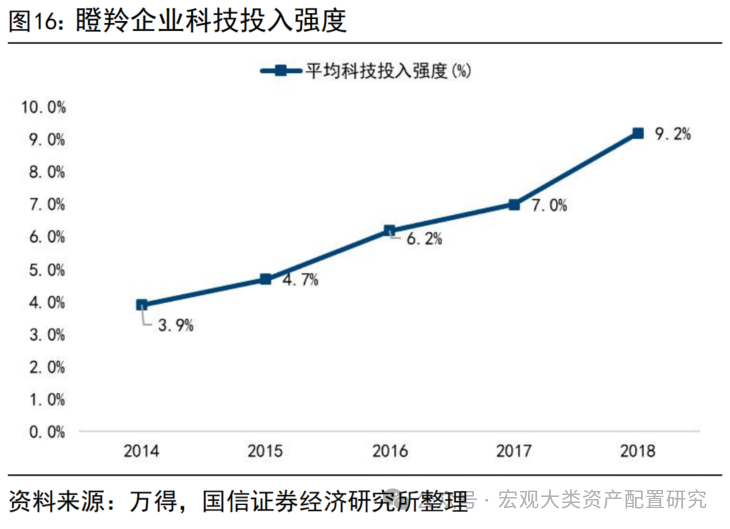

瞪羚企业数量持续扩张,财务绩效表现平稳。据《2014-2019国家高新区瞪羚企业发展报告》,2014-2019年国家高新区瞪羚企业数量分别为 1542家、1888 家、2085 家、2576 家、2857 家、2968 家,群体持续扩大,数量持续增长,持续带动区域经济高质量发展。2014-2019年期间,国家高新区瞪羚企业营收3年复合增速均达到30%以上,年平均科技活动投入强度逐渐提升,群体平均利润率逐步提升。于瞪羚企业自身而言,数量如“雨后春笋”冒尖扩容的情况下,评估其财务绩效时适度淡化平均收入规模,重视盈利性和研发投入口径的边际变化。整体上看,瞪羚企业在过往10年的评估周期中表现出了较为稳定的财务绩效特征。

行业分布上,瞪羚企业聚焦高新技术领域,电子信息领域企业占比最高,产业数字化多元发展企业同样具备较大潜力。瞪羚企业整体呈现发展多元化特征,分布在16个行业门类,63个行业大类,具体集中在制造业、信息传输、软件和信息服务业。从具体占比上看,电子与信息行业企业占比达到55%+。除了数字产业化企业数量众多外,产业数字化领域的跨界融合、业务业态协同发展的瞪羚企业同样值得关注,以商汤为例,在2019年以前作为计算机技术赋能生物识别等多领域的瞪羚企业,已于2021年末在港交所上市。

一二级映射聚焦产业竞争力

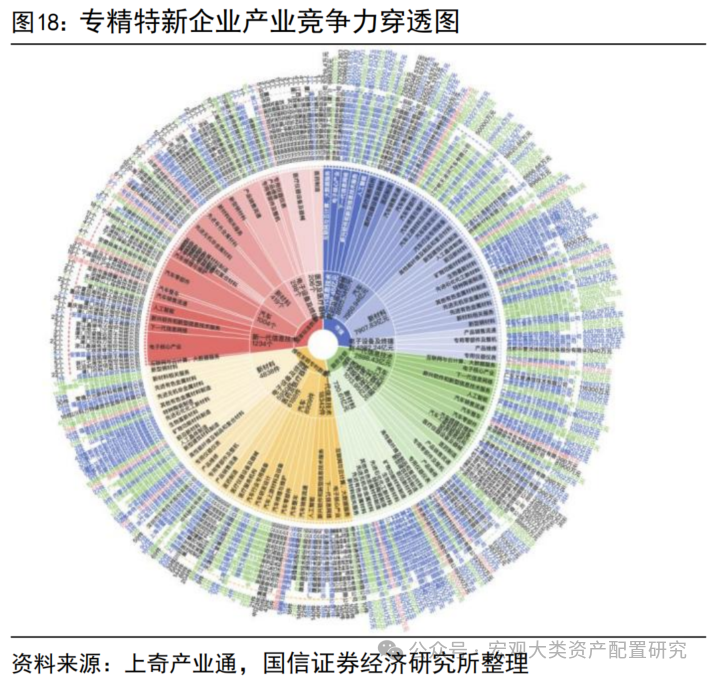

多层次资本市场为瞪羚企业带来新的机遇与发展活力。瞪羚企业作为专精特新小巨人的后备军,在多层次资本市场建设过程中仍然存在较好的上市预期。根据上奇在2021年末截面基于企业市值、融资金额、专利数量、起草标准四大维度进行的潜在资本市场宠儿评估,凯立新材、日联科技等在四大维度均位于细分赛道前三的企业已成功上市。基于3年左右的维度看,在上一个盈利周期内投资专精特新企业上市数量最多的5个机构中,科瑞思自动化获得其中两家投资,并于2023年成功上市。对于增长瓶颈期的瞪羚企业,后续更为有效的金融支持政策有望进一步为其带来新的发展路径,股权基金亦有望获得更优的投资退出路径。

择时维度看,高端制造择时性价比提升

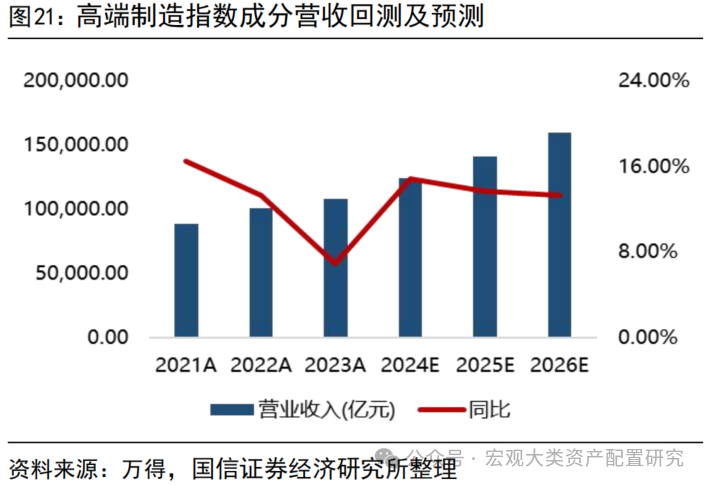

业绩端看,高端制造盈利能力预期相对稳健。营业收入方面,2021年至今营业收入持续增长,Wind一致预期指引下,未来2年营收增速大于13%。归母净利润总体上呈现增长趋势,在2023年出现短暂业绩砸坑后预计迅速完成爬坑,2024-2026年盈利增速预计均在20%以上。

估值层面看,高端制造板块的估值水平相对较低,反弹以来仍低于乐观水位。我们以基日以来20%、80%分位数分别对应机会值、危险值,市盈率TTM剔负口径长期低于乐观水位,具备较高的安全边际。择时维度,高端制造当前估值对应未来一年收益率均大于0。取2023年6月以前拥有完整前向年度收益统计的样本,高端制造板块低于当前估值水位的情况仅有2018年8月至2019年1月,任意时点对应往后一年的收益率均大于0,不到30倍的静态估值位置提供了较高胜率保证。

股东回报视角下,高端制造板块现金分红情况逐年改善。从股东回报的角度上看,2023年年报分红对应股利支付率较前两年有所提升,与此同时从股息率的角度看,高端制造相较沪深300的股息率轧差回到了近两年的较低水平(1.3%以下)。

对于本轮海外交易降息,流动性改善对A股相对低估的成长类资产有较强的提振效应。2023年初以来,美股成长板块抱团效应尤其明显,但7月以来有所松动,50倍以上的前向估值对于美股科技板块而言并不低,云厂Q2资本开支到达历史高位,后续资本开支上行趋缓强化对当下高估值的敏感性。降息叠加抱团松动,主动型资金有望外溢至新兴市场,对高端制造分母端形成支撑。

红利与核心资产的择时强化

分化的红利资产,需要增量资金的进一步推动,公用事业逻辑相对更坚实。7月以来,红利资产整体出现分化,红利指数维度相对全A大面积跑赢的状况不复存在,与此同时部分行业(如煤炭)持续下跌。从主动权益整体持仓状况看,红利资产长期配置拥挤度不高,且基于静态股息率自下而上看,部分由于“杀估值”导致静态股息率上升的个股在2Q24显著减仓。站在当前位置往后看,我们认为高股息资产依旧是“稳健底仓”,“红利为基”长期格局不变。对于中证红利这类宽基指数,依赖于增量资金涌入ETF驱动上涨。自下而上关注股息率高于沪深300、前向股息率仍有提升空间,不纯依赖于杀估值跌出高静态股息的“红利+”。股息率溢价较高的港股央企红利,在流动性改善的情况下性价比进一步提升。

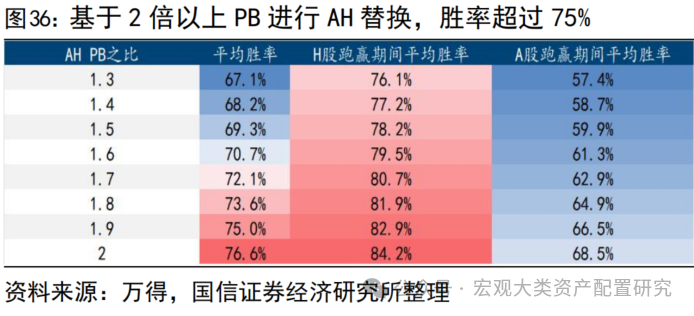

核心资产波动放大酝酿择时机遇,AH共同上市企业可基于性价比进行择时。在A股基本面边际变化不大的情况下,由于流动性劣势,A股对应H股上市企业有估值折价,在美国经济数据走弱、降息周期开启的语境下,流动性修复后估值修复空间更大。300优选、300精明策略基于基于沪深300指数AH共同上市企业经汇率调整后的价格比率为选股依据,将部分H股用以替代A股,达到增厚收益的目的,这类策略在港股出现beta的时候,往往有更好的表现。

指数层面看,300优选策略相对300在近5年内无法实现较好收益放大目标,核心原因在于替换进入策略的港股性价比优势不够。300优选和300精明策略对应的经汇率调整后的价格比率为1.05和1.1,但实际上对于同一时点的港股而言,在没有边际变化刺激时,10%的折价不一定足够。个股层面,1.5倍的AH比价和2倍的PB比价是较好的择时替换阈值。

若不考虑个股,仅对核心资产(300指数)进行优化,存在下列三个优化方向:

方向一:基于超大单NIR的择时:在近30个交易日内出现过NIR从60日高点开始下降,则以300优选替代300,若近30个交易日内未出现NIR从60日高点开始下降,直接用300全收益,2017年初至今300全收益。相对300全收益,月度胜率不高但能够抓住港股的弹性波段。

方向二:基于AH溢价的择时策略:具体方式有三种,其一是AH溢价是否到达过区间高点;其二是AH溢价分位数;其三是AH溢价指数130作为划分阈值,上述三个策略月度胜率逐步递增,后两者相对300全收益年化超额在1.4%以上。

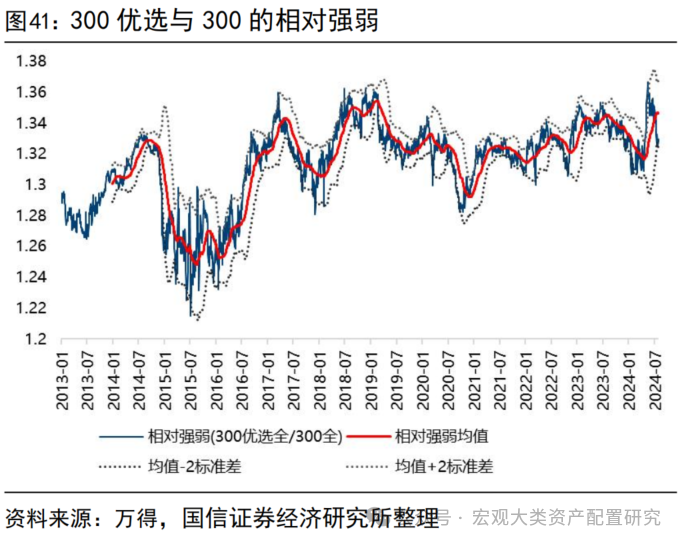

方向三:基于相对强弱的择时策略:选取相对强弱跌破均值-2倍标准差的位置,在相对强弱向均值回归的过程中用300优选全收益替代300,相对300全收益月度胜率达到62%,年化超额1.6%。

风险提示:

(1)海外地缘冲突加剧;

(2)增量资金流入持续减缓;

(3)文中所列个股仅作为梳理,不作为投资推荐依据。

分析师:王 开 SAC执业资格证书 编码:S0980521030001分析师:陈凯畅 SAC执业资格证书 编码:S0980523090002

本文节选自国信证券2024年8月5日的研究报告《策略周思考-关注瞪羚企业投资机会》

【国信策略】从高景气到高成长,再到高分红逻辑 -2024-02-26

【国信策略】拥抱成长,甄选新质资产 -2024-03-11

【国信策略】攻守兼备的投资利器 -2024-03-03

【国信策略】下游消费行业景气度提振,上游资源品行业库存定位分化 -2024-02-25

【国信策略】全球产业链重塑中挖掘优势产业 -2024-01-31

【国信策略】“出海”行业筛选与景气传递 -2024-01-30

【国信策略】银发经济再思考:老龄化对投资的影响 -2024-01-27

【国信策略】资本周期框架配置行业实践 -2024-01-13

【国信策略】资源品行情能持续多久 -2024-04-11

【国信策略】资配体系近四年演绎的回眸和思考 -2024-03-15

【国信策略】日股低迷期间基金的自救与破局 -2024-03-07

【国信策略】海外低利率时期公募应对策略 -2024-02-19

【国信策略】看好2024年黄金走势 -2024-02-02

【国信策略】国信多元资产配置体系 -2024-02-01

【国信策略】超长债和股市联动,后续怎么看? -2024-01-28