欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

智通财经注意到,就在投资者越来越乐观地认为,美国国债价格即将开始反弹之际,债券市场的一个关键指标正发出令人担忧的信号,让那些考虑大举买入的人感到不安。

首先是好消息。随着2024年的中点近在眼前,随着通胀和劳动力市场真正降温的迹象终于出现,美国国债正处于抹去今年跌幅的边缘。交易员们现在押注,这可能足以促使美联储最早在9月份开始降息。

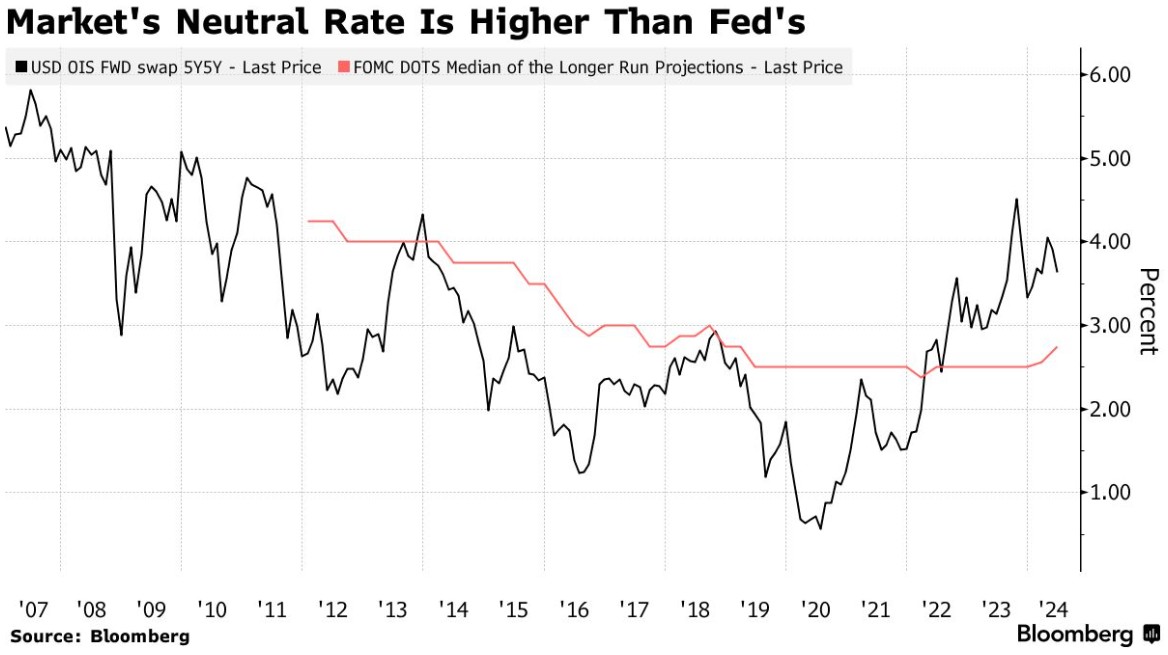

但市场上越来越多的人认为,所谓的中性利率——既不刺激也不减缓经济增长的一种理论借贷成本水平——远高于政策制定者目前的预期,这可能会限制央行降息的能力,从而给债券市场带来不利影响。

三井住友银行日兴证券美国公司资深美国经济学家 Troy Ludtka 表示:“重要的是,当经济不可避免地减速时,降息的次数将会减少,未来十年左右的利率可能会高于过去十年。”

远期合约指的是未来五年的五年期利率——市场对美国利率最终可能走向的预测——已经停滞在3.6%。虽然这比去年4.5%的峰值有所下降,但仍比过去10年的平均水平高出一个多百分点,也高于美联储自己估计的2.75%。

这很重要,因为这意味着市场正在消化收益率下限要高得多的预期。其实际含义是,债券能走多远存在潜在限制。这应该引起投资者的关注,他们正准备迎接去年年底拯救他们的那种史诗般的债券反弹。

目前,投资者的情绪正变得越来越乐观。截至上周五,彭博衡量美国国债收益率的指标在2024年仅下降了0.3%,而在低点时,该指标全年跌幅高达3.4%。基准国债收益率较4月份创下的年内迄今高点下跌了约0.5个百分点。

最近几个交易日,交易员一直在进行反向押注,这些押注将受益于美联储最早于7月降息的可能性增大,以及对债券市场反弹的期货合约需求旺盛。

但如果市场认为中性利率一直在攀升,那么美联储目前超过5%的基准利率可能并不像人们想象的那样具有限制性。事实上,彭博的一项指标显示,金融状况相对宽松。

Unlimited Funds Inc.首席执行官兼首席投资官Bob Elliott表示:“我们只看到经济增长相当缓慢地放缓,这可能意味着中性利率明显更高。”他补充道,鉴于目前的经济状况和长期债券定价的风险溢价有限,“现金看起来比债券更有吸引力。”

中性利率(又称R-Star)的真实水平已成为热议的话题。可能出现上升趋势的原因包括,预计政府预算赤字将持续大幅增加,应对气候变化的投资也将增加,这将标志着数十年来的下降趋势出现逆转。

债券价格的进一步上涨可能需要通胀和经济增长出现更明显的放缓,以促使美联储以比目前预期更快、更深入的速度降息。更高的中性利率将使这种情况不太可能发生。

经济学家预计,下周公布的数据将显示,美联储青睐的潜在通胀率年率从上月的2.8%降至2.6%。虽然这是自2021年3月以来的最低水平,但仍高于美联储2%的通胀目标。失业率两年多来一直保持在4%或以下,这是自20世纪60年代以来的最佳表现。

摩根大通美国通胀策略主管 Phoebe White 表示:“虽然我们确实看到部分家庭和企业受到利率上升的影响,但整体而言,我们显然处理得非常好。”

金融市场的表现也表明,美联储的政策可能不够严格。标准普尔500指数几乎每天都触及纪录高位,尽管较短期限通胀调整后的利率自2022年以来飙升了近6个百分点。美联储主席鲍威尔称,通胀调整后的利率是衡量美联储政策影响的一个指标。

太平洋投资管理公司短期投资组合管理和融资主管Jerome Schneider表示,“面对较高的实际收益率,市场确实表现出令人难以置信的韧性。”

跨资产策略师Ven Ram表示,“在几张点阵图中,美联储将其对名义中性利率的估计从2.50%提高到2.80%,这表明世界各地的央行仍在试图控制本轮经济扩张和通胀的规模。这就是为什么目前市场预计美联储今年将降息近两次的预期看起来有些言过其实。”

除了美联储理事沃勒等少数美联储官员外,大多数政策制定者都倾向于提高中性利率。但他们的估计在2.4%至3.75%之间波动很大,这凸显了预测的不确定性。

鲍威尔在6月12日结束为期两天的央行政策会议后与记者的讨论中,似乎淡化了其在美联储决策中的重要性,称“我们无法真正知道”中性利率是否上升。

对于市场上的一些人来说,这并非未知。这是一个新的更高的现实。

上一篇 ESG在可转债投资中的价值实现

下一篇 中金:美国大选如何影响政策与资产