欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

事件

2024年

北京时间6月13日周四凌晨,美联储货币政策委员会(FOMC)宣布将联邦基金利率目标区间维持在5.25%-5.50%不变,符合市场预期。在2022年3月至今的本轮紧缩周期内,美联储已连续五次会议未加息。缩表自6月1日起已有放缓,每月国债赎回上限从每月600亿美元降低至250亿美元,而MBS维持每月缩减350亿美元不变。本次决议声明大体未改变,最大变动为对通胀的表述从上次会议的“缺乏进一步的进展”改为“取得了适度进展”。

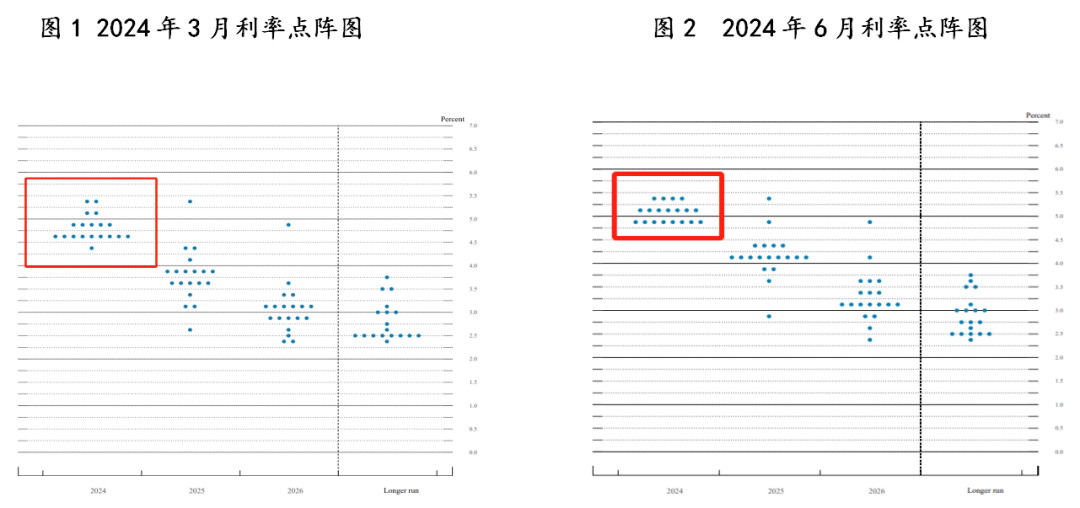

会后公布的利率点阵图显示,美联储官员大幅下调了对今年降息次数的预期,从上次点阵图显示的三次降至一次。会后公布的经济展望显示,美联储官员保持今明后三年及更长期的GDP增长预期不变,将明后年和更长期的失业率预期小幅上调0.1个百分点,将今年的PCE通胀预期和核心PCE通胀预期增速均上调0.2个百分点,分别至2.6%和2.8%。

新闻发布会上,鲍威尔表示,美联储尚未有信心降息,今年迄今的通胀数据还不足以带给联储降息的信心,需要更多通胀方面的“好数据”提振信心;本次提供的通胀等经济展望已考虑到5月CPI;最近强劲的就业数据可能“有所夸大”,就业增速仍然偏强劲,但速度低于一季度;美联储决策者无人认为加息是基准预测情形;现在判断联储政策是否足够有限制性为时尚早。

对此,东方金诚解读如下:

5月CPI通胀数据继续回落在一定程度上缓解了美联储对于二次通胀的隐忧,但通胀绝对值仍在高位、劳动力市场依然偏强,使美联储对政策转向宽松仍保持谨慎基调,降息前的观察窗口期相应延长。

整体而言,本次会议有两方面内容值得关注:

一是通胀数据继续回落在一定程度上缓解了美联储对于二次通胀的担忧,从而为年内降息打下基础。尽管相较3月会议,美联储调高了对2024年PCE通胀的预测值0.2个百分点,却政策声明中对通胀的表述从5月的“缺乏进一步进展”变为“出现了温和改善”。这表明,美国4-5月通胀数据连续如期回落,尤其是会议前公布的5月CPI通胀数据全方位降温,且美联储关注的超级核心通胀自2021年9月以来首次出现环比转负,在一定程度上缓解了一季度通胀数据暂时波动反弹带来的再通胀隐忧。

二是美联储对于降息仍总体保持谨慎基调,内部对降息幅度存在分歧,这意味着降息前的观察窗口期可能相应延长。从本月公布的利率点阵图可以看出,年内降息仍是美联储内部的主流观点,但对于降息幅度存在明显分歧。19人中15人支持降息,表明降息依旧是主流观点,但降息3次及以上的选项已经被排除;利率中值显示降息1次,其中支持降息2次的人数最多(8人),支持降息1次和不降息的分别为7人和4人。

我们认为,这背后的原因是近期美国各项数据波动分化,并未体现出明显的方向,导致美联储需要更长的观察窗口期来确认未来的数据走势。5月议息会议以来,一方面,美国多项经济基本面指标普遍降温,亚特兰大联储GDP Now模型显示,美国二季度实际GDP季比折年增速从5月10日的4.1%回落至6月7日的3.1%;另一方面,通胀回落速度偏缓,绝对水平仍然偏高,而5月非农数据意外偏强、薪资增速同环比出现反弹,加大了美联储对于通胀走势的谨慎性——鲍威尔在会后认为,目前通胀已大幅缓解,但仍然过高,并认为工资增速仍高于可持续的水平,需要降低工资才能使得整体通胀率向2%的目标水平回归。

由此,美联储在短期内倾向于维持高利率,需要更长的观察窗口期来确认数据走势。考虑到2023年以来,美国曾数次出现过通胀放缓2-3个月后又重新加速的情形,我们判断,为确认看到通胀连续回落,美联储的观察窗口期可能会从之前的3个月左右延长至4个月甚至更长。

下半年通胀还将继续缓解、经济下行压力加大,美联储首次降息可能最早在9月,年内降息2次左右的概率上升。

一方面,下半年美国通胀压力还将继续缓解,通胀降温至美联储合意水平的可能性较大。

关于合意通胀水平的描述,鲍威尔在发布会中指出:“如果PCE通胀率处于2.6%或2.7%,将是不错的水平”——最新数据显示,4月PCE与核心PCE同比增速分别降至2.65%和2.75%,已非常接近这一水平。考虑到美国CPI一般比PCE高出0.5-0.6个基点,对应后续CPI与核心CPI应回落至3.0%左右、PCE与核心PCE回落至2.5%左右,可能是美联储开启降息的数据基础。

从5月CPI通胀来看,食品、核心商品和核心服务项均处于回落趋势。往后看,当前二手车指数等领先指标表明,美国核心商品通胀压力仍将稳定趋于缓解;同时,房价和市场租金价格等同比增速逐步回落,指向未来住房通胀也将继续下行,带动核心服务同比增速回落。此外,劳动力市场降温,也将是推动通胀下行的关键因素。我们认为,5月非农数据由于统计与模型方面的偏差因素,存在一定程度的高估,但劳动力市场总体降温的趋势没有改变——从近几个月的非农数据总体趋势来看,新增就业人数有所下修、失业率上升、劳动参与率下降、就业质量下降(具体表现为兼职人数增加而全职就业人数下降);此外,近期Jolts职位空缺数也在大幅下行。这意味着劳动力市场仍在总体走弱,也意味着5月薪资增速的短暂反弹可持续性不强,后期非住房服务通胀还将继续回落。总体而言,后续6-8月美国核心CPI同比逐渐回落至3.0%左右,且表现较为稳定,美联储就可能确认去通胀进程已相对稳固。

另一方面,下半年美国经济下行风险加大,降息的必要性增强。主要原因是持续高利率压制下,美国“居民收入——消费”循环降温,美国经济动能将持续放缓。近期美国零售销售同比增速、个人实际支出同比均有所走低,美联储褐皮书也显示今年以来部分地区消费者支出小幅下降。随着居民超额储蓄逐渐回落,工资增速逐渐放缓,未来居民消费支出活动还继续减弱。另一方面,高利率和严格的信贷标准或继续制约信贷增长,或继续抑制地产销售和企业投资。

由此,若6-8月通胀、就业和经济增长数据处于稳定降温态势,美联储可能最早在9月就启动首次降息。值得注意的是,对于本次利率点阵图给出的年内降息仅一次的预期,我们认为可能更偏向于传达降息延后的偏鹰信号,以避免市场进行过度宽松定价,并不具有绝对的前瞻性,更不代表着年内政策利率水平的实际走势。实际上,点阵图可能并没有充分反映通胀继续降温的可能性——鲍威尔在发言中将上修后的通胀预测称为“保守预测”,暗示通胀有可能比预期回落更快。因此,如果6-8月通胀整体稳定降温,9-12月降息两次的可能性依然较高。

作者 | 研究发展部 白雪

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

编辑:HX