欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

近期A股轮动速度维持中速区间,但仍高于长期中枢水平。4月以来,轮动中枢较市场合力较强且具备增量资金驱动的2-3月有所提升,地产链此前率先抢跑,在兑现后的赚钱效应有所减弱,行业层面演绎了较为极致的“高低切”。前期反弹幅度较大,四月末市场“拾级而上”的背景下,部分资金开始止盈。从整体风格上看,风格层面维持前期“增配价值”的判断。

景气格局、ROE长期趋势、风格偏好均指向GARP。1)景气格局:当前市场处于景气较为稀缺但非难觅的阶段,即稀缺性指数小于0.9,位于GARP策略季度维度赔率最好的区间;2)ROE方向:当前ROE处于磨底期,避开了“拐头向下”和“下行中后期”这两个GARP相对吃亏的阶段;3)风格偏好:市场于去年12月切向大盘,2月反弹以来价值成长之间偏均衡,站在偏大盘均衡的风格基调往后看,增量资金涌入暂缓、存量投资者中“成长选手”减少、“价值选手”增加,导致其余从众者涌向“GARP”风格。

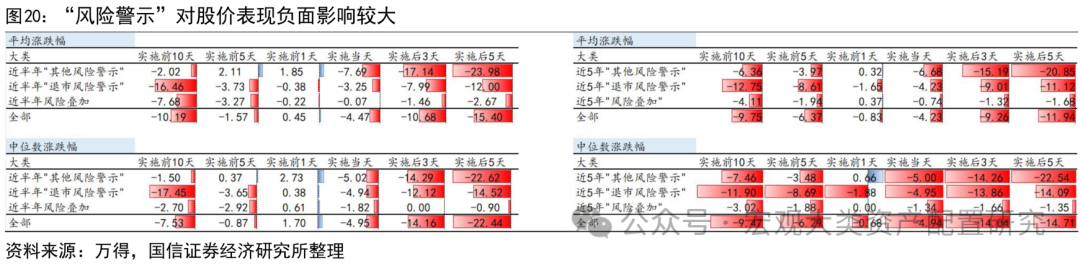

新“国九条”加强退市力度,GARP类策略标的面临“风险警示”概率低。新“国九条”下退市标准趋严,主要涉及规范类退市、财务类退市、交易类退市、重大违法强制退市的修订,新增分红风险警示。“风险警示”对股价表现负面影响较大,实施前 10 天到实施前 1天的维度下,“退市风险警示”相较于“其他风险警示”对股价的影响更大,实施当日、实施后 3 天(包含实施当日)、实施后五天(包含实施当日)等维度下,“其他风险警示”相较于“退市风险警示”对股价的负面影响更大。从前期预判的角度,基于上年审计意见、2 季度前的营收、净利润情况,能够以较大概率提前规避“退市风险警示”标的,符合 GARP 审美的企业几乎不会出现“低营收+负扣非”的情况。

继续寻找长期胜率改善方向。1)风格层面重视GARP策略:可基于PB与ROE分位数之差、PE与预期增速分位数之差构建因子;2)坚守高股息与分红提升:食品饮料、医药未分配利润改善助力分红,公用事业涨价潮进一步释放分红潜力;3)现金流框架下的长期胜率改善方向:机械设备、专用设备、电机、航海装备、军工电子、电子化学品;4)资本周期优选出清-成熟阶段的行业:油服工程、商用车、通用设备、饰品、纺织制造、光学光电子、环境治理、教育、种植、广告营销、医药商业等。

风险提示:海外地缘冲突加剧,增量资金流入减慢

增量资金流入暂缓,市场演绎高低切

轮动维持中速,增量资金暂缓流入

A股行业轮动速度自去年末触底反弹后,长期维持在中速区间。2023年初轮动速度触及历史高位后持续下降,近半年来维持在相对可控的箱体内波动,截至5月24日,全A轮动速率位于2010年以来的64%分位数,2019年以来的58%分位数,整体维持在中速区间。5月中旬房地产重磅政策落地后,在利好兑现向中观数据传导期间,地产链行情出现一定波动。全市场维度,前期积累较大反弹幅度的部分资金开始止盈。从整体风格上看,符合我们前期对风格层面“增配价值”的判断,大盘价值相对抗跌。

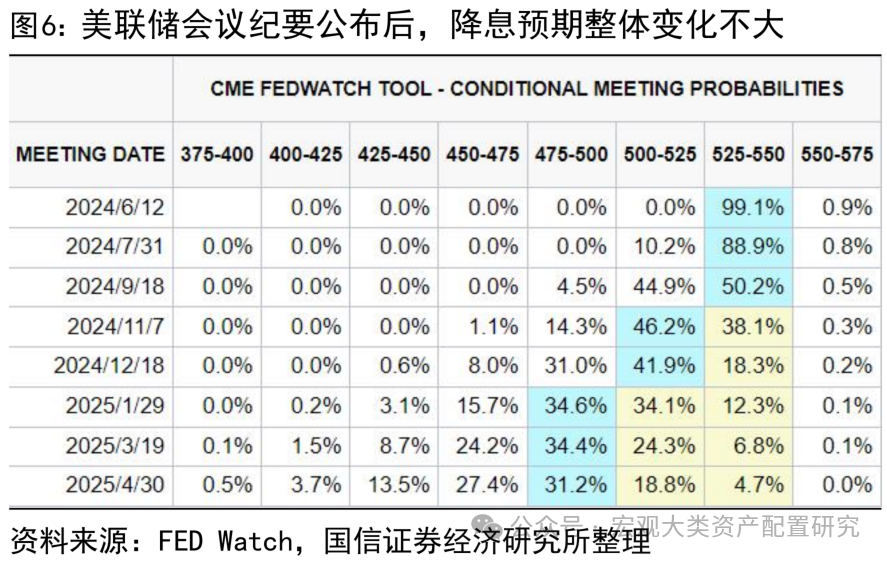

北向资金月度流入情况强于季节性,但近10日流入趋缓。近五个交易日北向资金共计流入8.35亿,市场下跌幅度较大的周四周五分别流出32亿、40亿,整体流入幅度远低于4月末到5月初10个交易日400亿净流入的水平。美联储5月议息会议纪要整体口径偏鹰,与会者认为若“去通胀”过程进展较慢,则高利率需要维持更长时间。会议纪要发布前后市场对美联储降息预期未发生明显变化,截至5月25日,FED Watch数据显示7月不降息概率为88.95%,高于17日的70.38%,9月不降息和降25bp的概率分别为44.87%和50.17%。美国5月制造业Markit PMI初值50.9,高于分析员一致预测值(49.9),服务业Markit PMI创近12个月新高,去通胀最后一英里的不确定性增加,市场风险偏好受制。

市场仍在演绎“高低切”

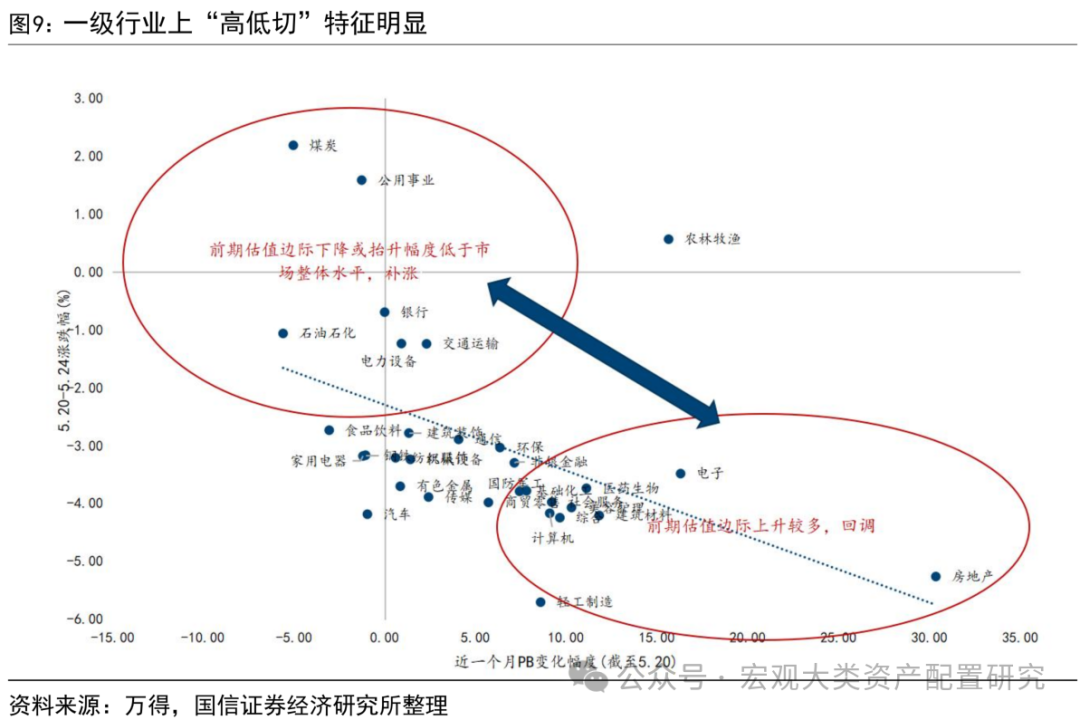

从一级行业的估值边际变化特征和股价表现看,高低切依旧明显。截至5月20日,近一个月以来全部一级行业PB提升4.07pct,对于PB提升幅度低于中枢水平的行业,本周平均跌幅为2.03%,而对于PB提升幅度高于中枢水平的行业,本周平均跌幅达到3.74%。剧烈博弈政策并提前抢跑的房地产行业,4月中下旬至5月20日期间,PB从0.56升至0.73,经历30+pct的抬升幅度后表现乏力。

景气格局、ROE方向、风格偏好均指向GARP

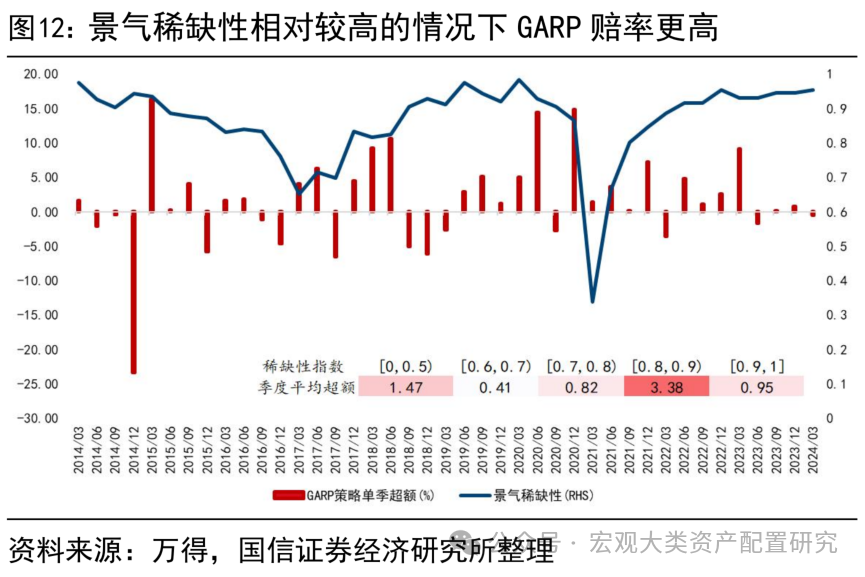

景气稀缺度较高,但并非完全找不到增长点的情况下,GARP策略表现较好。近10年GARP策略长期跑赢全A,我们基于单季度营收增速超过30%的二级行业比例构建景气稀缺度指数,景气稀缺度在50%以下时意味着半数以上二级行业有超过30%的单季营收增速,在全市场中找“高成长”细分会显得更容易,而在景气稀缺指数从0.5提升到0.9的过程中,单季营收增速超过30%的行业从一半缩减到10%的过程里,GARP策略及PEG策略相对全A的超额收益不断提升,当景气稀缺性指数到达0.9+的高位时,GARP相对全A的优势收敛主要在于“G”更难找。

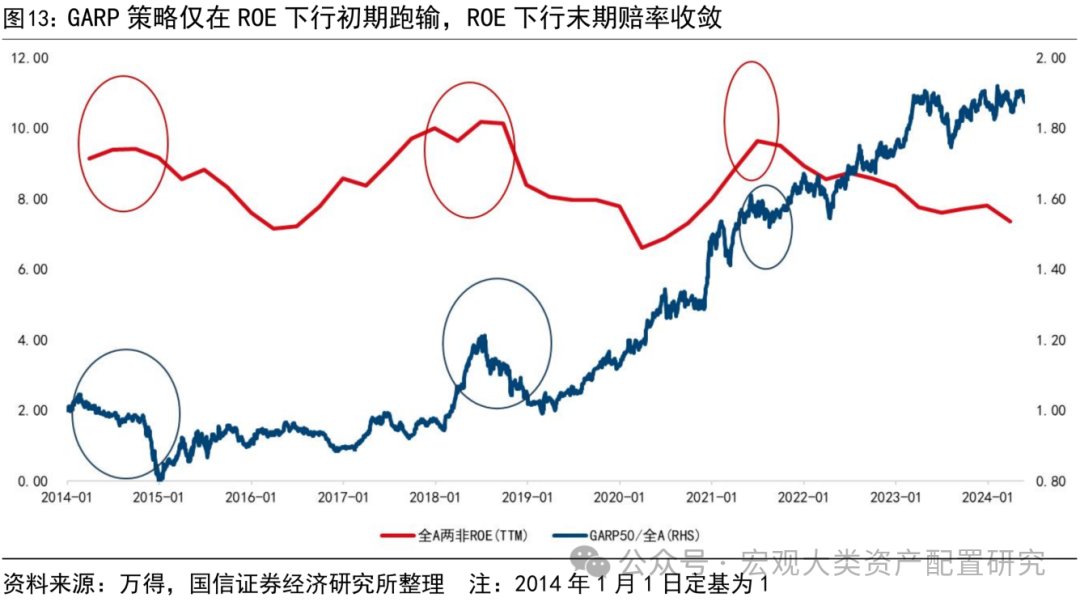

历史上ROE扩张周期里,GARP策略具备优势。GARP策略相对全市场赔率最差的区间主要有两类:其一是ROE下滑的初期,由利润率或周转率松动导致的ROE下滑,拐头向下持续时间往往超过8个季度,在前1-2个季度内,GARP策略大概率跑输;其二是在ROE拐头向上的前夕,GARP策略的赔率同样收敛。确认ROE向上趋势后的1-2个季度内,GARP策略具备胜率与赔率的确定性优势。

投资者画像视角看,伴随轮动中枢的上移及高低切的增加,GARP类投资者比例或将提升。1)从风格偏好上看,本轮反弹以来市场整体风格偏均衡,价值成长月度占优比例均为50%,两者年化收益差小于10%;2)从大小盘轮动的角度看,去年末为大级别的大小盘风格切换拐点;3)我们在“四月决断”期间的报告多次提示增配大盘价值,站在偏大盘均衡的风格基调往后看,增量资金涌入暂缓、存量投资者中“成长选手”减少、“价值选手”增加,导致其余从众者涌向“GARP”风格,GARP同样是长期胜率改善的方向。

GARP风格标的遭“风险警示”概率更低

新“国九条”下退市标准趋严,主要涉及规范类退市、财务类退市、交易类退市、重大违法强制退市的修订,新增分红风险警示。新“国九条”颁布后整体退市力度增强,主要体现在下列方面:1)新增三类规范退市情形(资金占用导致资产被掏空、多年内控非标意见、控制权无序争夺);2)收紧财务类退市指标(主板提升营收门槛,所有上市板将“扣除非经常性损益前后孰低的净利润”修订为“利润总额、净利润、扣除非经常性损益后的净利润三者最低值”;3)完善市值标准等交易类退市指标(主板提升至5亿,北交所增加“连续 120 个交易日实现的累计股票成交量低于 100 万股”);4)科学设置重大违法强制退市适用范围;5)新增分红风险警示。

“风险警示”对股价表现负面影响较大,但不同风险类别在实施前后的影响情况有分化。从长期维度看,实施前10天到实施前1天的维度下,“退市风险警示”相较于“其他风险警示”对股价的影响更大,实施当日、实施后3天(包含实施当日)、实施后五天(包含实施当日)等维度下,“其他风险警示”相较于“退市风险警示”对股价的负面影响更大。

从前期预判的角度,基于上年审计意见、2季度前的营收、净利润情况,能够以较大概率提前规避“风险警示类标的”,符合GARP审美的企业几乎不会出现“低营收+负扣非”的情况。从2024年实施“退市风险警示”的案例看,从ST到*ST的样本中,60%以上能够在2022年报的审计意见中看出端倪,基于2023Q2、2023Q3的营收TTM和扣非净利润TTM,90%+的案例都落入“预警区间”(即连续两季营收TTM小于1亿,扣非净利润TTM为负)。GARP策略本质上作为PB-ROE与PEG的结合,需要1-2年预期增长给予判断,因此符合GARP审美的企业几乎不会出现营收(TTM)小于1亿、且扣非净利润(TTM)为负的情况。

迎接GARP策略的春天

近期A股轮动速度维持中速区间,但仍高于长期中枢水平。4月以来,轮动中枢较市场合力较强且具备增量资金驱动的2-3月有所提升,地产链整体表现抢跑于政策落地,赚钱效应有所减弱,行业层面演绎了较为极致的“高低切”。前期反弹幅度较大,四月末市场“拾级而上”的背景下,部分资金开始止盈。从整体风格上看,风格层面维持前期“增配价值”的判断。

景气格局、ROE长期趋势、风格偏好均指向GARP。1)景气格局:当前市场处于景气较为稀缺但非难觅的阶段,即稀缺性指数小于0.9,位于GARP策略季度维度赔率最好的区间;2)ROE方向:当前ROE处于磨底期,避开了“拐头向下”和“下行中后期”这两个GARP相对吃亏的阶段;3)风格偏好:市场于去年12月切向大盘,2月反弹以来价值成长之间偏均衡,站在偏大盘均衡的风格基调往后看,增量资金涌入暂缓、存量投资者中“成长选手”减少、“价值选手”增加,导致其余从众者涌向“GARP”风格。

新“国九条”加强退市力度,GARP类策略“风险警示”概率低。新“国九条”下退市标准趋严,主要涉及规范类退市、财务类退市、交易类退市、重大违法强制退市的修订,新增分红风险警示。“风险警示”对股价表现负面影响较大,实施前 10 天到实施前 1天的维度下,“退市风险警示”相较于“其他风险警示”对股价的影响更大,实施当日、实施后 3 天(包含实施当日)、实施后五天(包含实施当日)等维度下,“其他风险警示”相较于“退市风险警示”对股价的负面影响更大。从前期预判的角度,基于上年审计意见、两个季度前的营收、净利润情况,能够以较大概率提前规避“退市风险警示”标的,符合 GARP 审美的企业几乎不会出现“低营收+负扣非”的情况。

继续寻找长期胜率改善方向。1)风格层面重视GARP策略:可基于PB与ROE分位数之差、PE与预期增速分位数之差构建因子;2)坚守高股息与分红提升:食品饮料、医药未分配利润改善助力分红,公用事业涨价潮进一步释放分红潜力;3)现金流框架下的长期胜率改善方向:机械设备、专用设备、电机、航海装备、军工电子、电子化学品;4)资本周期优选出清-成熟阶段的行业:油服工程、商用车、通用设备、饰品、纺织制造、光学光电子、环境治理、教育、种植、广告营销、医药商业等。

风险提示:(1)海外地缘冲突加剧;(2)增量资金流入持续减慢

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

本文节选自国信证券2024年5月26日的研究报告《策略周思考-迎接GARP策略的春天》

【国信策略】超长债和股市联动,后续怎么看?-2024-01-28