欢迎光临区块链之家!

今天是 2024年11月11日 星期一

关注经济热点

一起实现我们的中国梦

本周市场复盘:本周下半周市场流动性回补,中小创指数迎来低位反转,市场表现风格分化明显,价值指数相对走弱。资金流方面,市场情绪较为积极,主买净额转正,宽基ETF大幅净流入。板块结构方面,公募基金近期在电子、煤炭、银行等行业上有所增配,特别的是,公募基金近期在银行行业上的配比大幅走高,达到近三年的历史高位,但本周主力/主动资金在银行行业上呈现了明显的净流出趋势,需关注持仓拥挤风险,从短期趋势来看,主力/主动资金更为青睐以电新、电子行业为主的成长板块。在短期市场流动性恢复与市场情绪明显好转的前提下,我们建议持续关注前期相对偏弱的成长板块机会。

公募基金:电子行业配比持续上调,宽基ETF持续大幅净流入。本周主动权益仓位较上周有所下降。本周中盘成长仓位上调;从近一月、近三月来看,中盘成长风格增配明显。行业方面,本周主动权益型基金配置比例上调较多的行业有银行、煤炭、国防军工、计算机、食品饮料,配比下调较多的行业有有色金属、电力设备及新能源、医药、钢铁、基础化工。

本周,各类型ETF基金资金净流入432.41亿元。宽基ETF方面,本周资金净流入475.38亿元,规模达到15095.2亿元。行业ETF方面,本周资金净流出12.25亿元,规模达到4122.87亿元。消费板块ETF均呈现净流入,TMT、周期制造、金融板块ETF呈现净流出。本周境内新成立基金数目共计21只,主动权益型基金新发总份额约为15.33亿元,为近1年56%分位。今年以来主动权益型基金新发197只,规模合计约535.90亿元;被动权益型基金新发168只,仅次于2021年同期,规模合计约581.40亿元。

主力/主动资金流向:市场情绪明显好转,本周主买净额约164亿元。行业方面,本周主力流入电新、电子,流出银行;主动资金流入电新、非银,流出银行。

风险因素:结论基于历史数据统计、建模和测算,受市场不确定性影响可能存在失效风险。

01

本周市场复盘:市场情绪转向积极,成长板块受到青睐

本周下半周市场流动性回补,中小创指数迎来低位反转,市场表现风格分化明显,价值指数相对走弱。资金流方面,市场情绪较为积极,主买净额转正,宽基ETF大幅净流入。板块结构方面,公募基金近期在电子、煤炭、银行等行业上有所增配,特别的是,公募基金近期在银行行业上的配比大幅走高,达到近三年的历史高位,但本周主力/主动资金在银行行业上呈现了明显的净流出趋势,需关注持仓拥挤风险,从短期趋势来看,主力/主动资金更为青睐以电新、电子行业为主的成长板块。在短期市场流动性恢复与市场情绪明显好转的前提下,我们建议持续关注前期相对偏弱的成长板块机会。

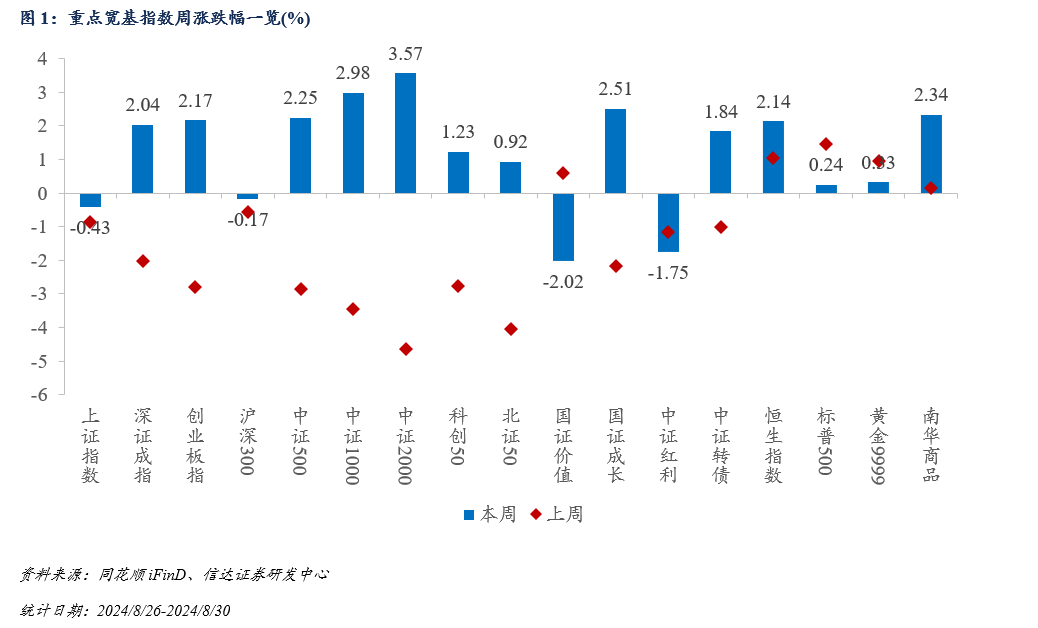

宽基指数表现回顾:本周(2024/8/26-2024/8/30)多数宽基指数在下半周迎来爆发,以中证1000为代表的中小盘指数在当周录得较高涨幅,红利等价值类指数迎来一定回调,成长指数相对强势。截至2024/8/30,上证指数报收2842.21点,周涨跌幅约-0.43%;深证成指报收8348.48点,周涨跌幅约2.04%;创业板指报收1580.46点,周涨跌幅约2.17%;沪深300报收3321.43点,周涨跌幅约-0.17%。

行业指数表现回顾:本周(2024/8/26-2024/8/30)银行行业出现明显回调,其余大部分行业普遍上涨。以银行为代表的红利资产受到前期资金追捧后,下半周迎来大幅回撤,成长板块迎来低位反转。周涨跌幅排名居前的行业有基础化工、电力设备及新能源、传媒、房地产、商贸零售等,收益率依次为4.42%、4.30%、4.23%、3.78%、3.52%;周涨跌幅排名靠后的行业包括银行、建筑、电力及公用事业、交通运输、通信等,收益率依次为-5.86%、-2.52%、-1.40%、-1.16%、-0.64%。

02

公募基金:电子行业配比持续上调,宽基ETF持续大幅净流入

截至2024/8/30,本周主动偏股型基金的净值涨跌幅平均值1.03%。基金总数为4362,上涨数目为3071,占比达到70.40%。其中:净值表现最好的前五只基金分别是国融融银灵活配置混合A、中信建投低碳成长混合A、中航新起航灵活配置混合A、北信瑞丰产业升级多策略混合型、金信深圳成长灵活配置混合A,一周净值涨跌幅分别是8.03%、7.98%、7.93%、6.37%、6.34%。

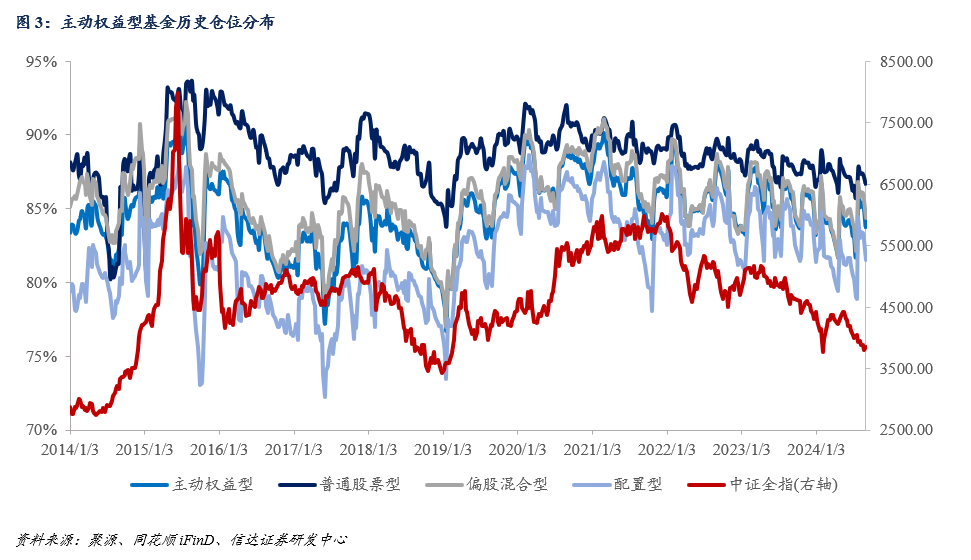

公募基金仓位测算:主动权益基金仓位较上周有所下降,“固收+”基金仓位略有上升

从持股市值加权平均值来看,本周主动权益型基金整体仓位较上周有所下降,“固收+”基金仓位略有上升。截至2024/8/30,主动权益型基金的平均仓位约为83.75%。其中,普通股票型基金的平均仓位约为86.68%(较上周下降0.44pct),偏股混合型基金的平均仓位约为84.34%(较上周下降1.27pct),配置型基金的平均仓位约为81.50%(较上周下降1.39pct);“固收+”基金平均仓位约为24.67%,较上周上升0.44pct。

主动权益产品风格动向:中盘成长风格近三月持续增配

本周中盘价值仓位下降。近三月,中盘成长风格均增配明显,配置比例提升12.31pct。截至2024/8/30,主动偏股型基金大盘成长仓位21.19%(较上周上升0.8pct),大盘价值仓位9.3%(较上周上升0.39pct),中盘成长仓位29.65%(较上周上升0.12pct),中盘价值仓位13.02%(较上周下降1.12pct),小盘成长仓位22.79%(较上周上升0.39pct),小盘价值仓位4.05%(较上周下降0.57pct)。

主动权益产品行业动向:电子、煤炭行业持续增配

近一个月以来,消费板块呈持续减配态势,医药等行业近一月仓位下降较多,电子、房地产行业持续上调,红利类资产中煤炭行业仓位仍保持上升。从持股市值加权平均值来看,本周主动权益型基金配置比例上调较多的行业有银行(约3.86%,较上周提升0.64pct)、煤炭(约2.67%,较上周提升0.38pct)、国防军工(约3.40%,较上周提升0.20pct)、计算机(约2.80%,较上周提升0.15pct)、食品饮料(约6.06%,较上周提升0.12pct),配比下调较多的行业有有色金属(约6.05%,较上周下降0.40pct)、电力设备及新能源(约7.33%,较上周下降0.27pct)、医药(约11.75%,较上周下降0.25pct)、钢铁(约0.73%,较上周下降0.20pct)、基础化工(约5.08%,较上周下降0.11pct)。

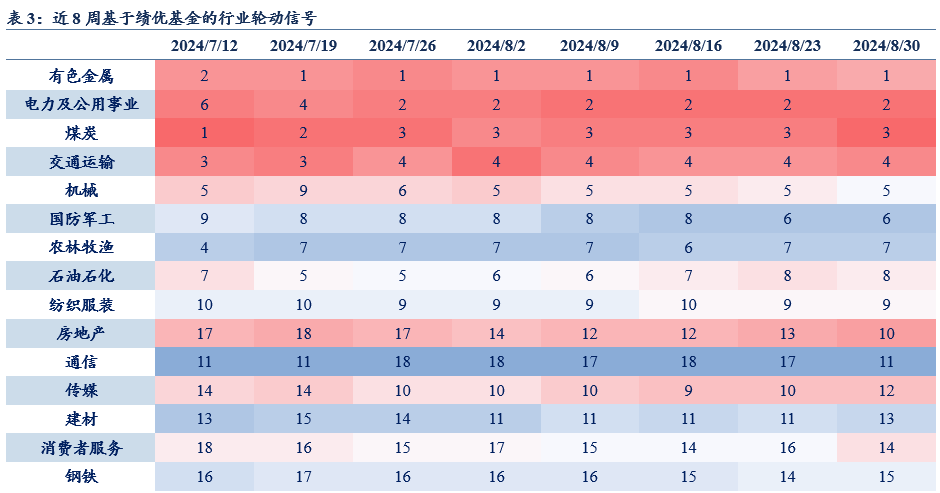

基于绩优基金持仓倾向的边际变化,我们研发了相应行业轮动模型并予以及时跟踪。步入存量市以来,绩优基金行业轮动策略受益于较强的灵活性,其收益风险特征明显好于动量、景气度策略的同期表现;本周绩优基金行业轮动策略获得一定超额,景气度模型略微回调,多头超额收益分别为0.57%、-0.48%。本周绩优基金超配的行业包括有色金属、电力及公用事业、煤炭、机械等,依旧维持在红利风格上的较高暴露度;低配的行业包括食品饮料、非银行金融、银行、电子、电力设备及新能源等。本周景气度行业轮动策略相对超配农林牧渔、有色金属、建材、计算机、钢铁等行业。

ETF市场跟踪:宽基ETF资金持续大幅净流入,沪深300ETF净流入较多

本周(2024/8/26-2024/8/30),各类型ETF基金资金净流入432.41亿元。境内股票ETF方面,本周资金净流入458.71亿元。商品ETF方面,本周资金净流入0.85亿元,规模达到536.32亿元。

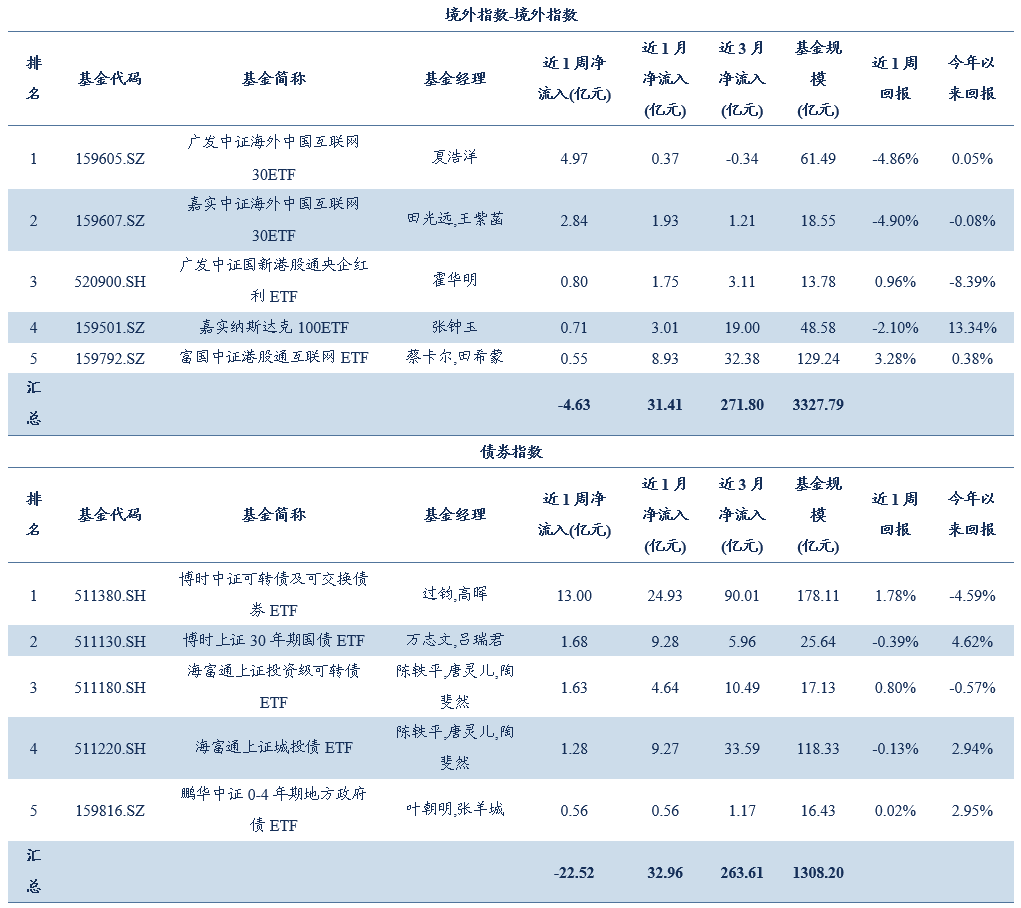

宽基ETF方面,本周资金净流入475.38亿元,规模达到15095.2亿元。其中,净流入较多的产品为华泰柏瑞沪深300ETF、易方达沪深300ETF、南方中证1000ETF、华夏沪深300ETF、嘉实沪深300ETF,净流入金额分别为132.87亿元、90.99亿元、44.58亿元、40.93亿元、33.99亿元。

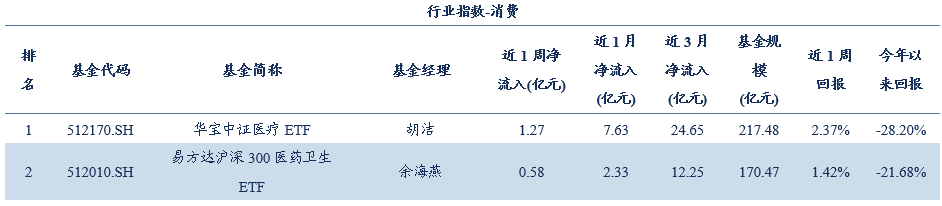

行业ETF方面,本周资金净流出12.25亿元,规模达到4122.87亿元。消费板块ETF均呈现净流入,TMT、周期制造、金融板块ETF呈现净流出,其中消费板块资金净流入2.21亿元,TMT、周期制造、金融板块净流出金额分别约6.48亿元、4.28亿元、3.69亿元。近三月,消费、TMT板块ETF资金呈净流入;周期制造板块资金持续净流出。

风格主题ETF方面,本周风格指数ETF净流出3.15亿元;主题相关ETF资金净流出1.28亿元;风格与主题ETF的规模分别为741.85亿元和575.28亿元。

债券ETF方面,本周资金净流出22.52亿元,规模达到1308.2亿元。其中,净流入较多的产品为博时中证可转债及可交换债券ETF、博时上证30年期国债ETF,净流入金额分别为13.00亿元、1.68亿元。

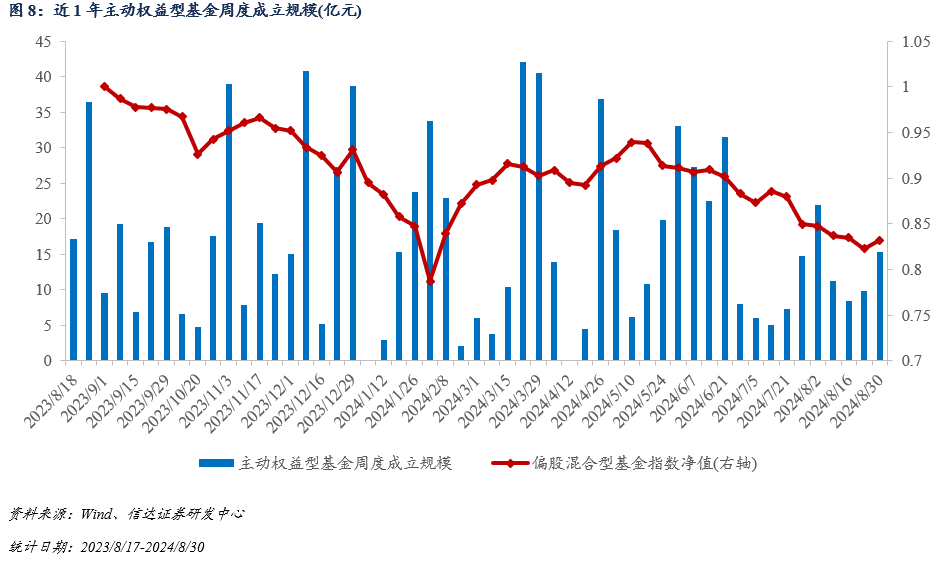

新成立基金:本周主动权益型基金新发总份额约为15.33亿元,为近1年56%分位

本周境内新成立基金数目共计21只,主动权益型基金新发总份额约为15.33亿元,为近1年56%分位。今年以来主动权益型基金新发197只,规模合计约535.90亿元;被动权益型基金新发168只,仅次于2021年同期,规模合计约581.40亿元。

04

主力/主动资金流:市场情绪明显好转,下半周主力转为净流入

本章的统计基于同花顺对主力资金的划分,标准如下:(1)特大单:成交量在20万股以上,或成交金额在100万元以上的成交单;(2)大单:成交量在6万股到20万股之间,或成交金额在30万到100万之间,或成交量占流通盘0.1%的成交单;(3)中单:成交量在1万股与6万股之间,或成交金额在5万到30万之间的成交单;(4)小单:成交量在1万股以下,或成交金额在5万元以下的成交单。

市场情绪明显好转,本周主买净额约164亿元。行业方面,本周主力流入电新、电子,流出银行;主动资金流入电新、非银,流出银行。

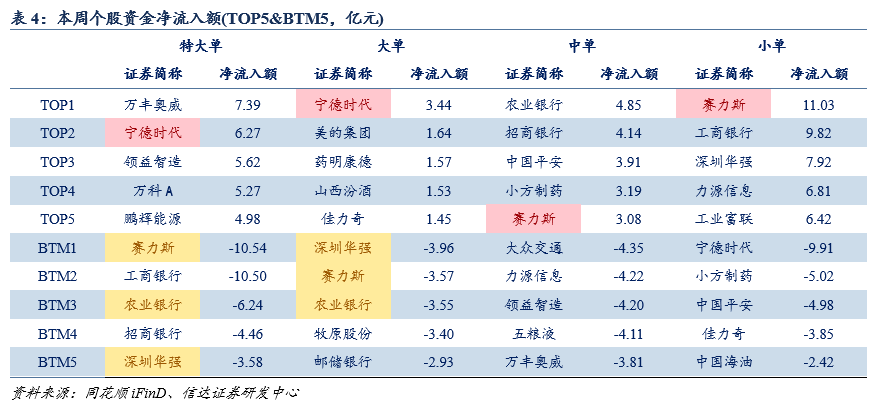

主力资金流:(1)个股:主力净流入&中小单净流出:宁德时代、万丰奥威、领益智造、中国银河、隆基绿能等。主力净流出&中小单净流入:赛力斯、工商银行、农业银行、深圳华强、伊利股份等。(2)行业:主力净流入&中小单净流出:电力设备及新能源、电子、传媒、非银行金融、基础化工等。主力净流出&中小单净流入:银行、通信、电力及公用事业、建筑、汽车等。

主动资金流:(1)个股:主动资金更看好贵州茅台、阳光电源、比亚迪、宁德时代、中国平安等标的,农业银行、工商银行、深圳华强、中国电建、建设银行等标的遭主动资金净卖出。(2)行业:主买净额居前的行业有:电力设备及新能源、非银行金融、食品饮料、基础化工、电子等;流出较多的行业有:银行、建筑、通信、电力及公用事业、交通运输等。

附录1:本周各类型ETF净流入TOP5产品信息一览

附录2:本周公募基金新成立与新发行一览

本周境内新成立基金数量共计21只,包括股票型基金7只、债券型基金3只、混合型基金8只、FOF基金1只、REITS基金2只,发行总份额为51.19亿元,发行规模较大的基金包括易方达广州开发区高新产业园REIT、安信180天持有A、泓德裕盈三个月定开债A等,规模依次为8.00亿元、6.18亿元、5.00亿元。

本周境内新发行11只基金,包括股票型基金4只、债券型基金2只、混合型基金4只、REITS基金1只。

本文源自报告《市场情绪转向积极,成长板块受到青睐》

报告时间:2024年9月1日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001、吴彦锦 S1500523090002、周君睿 S1500523110005

★

分析师声明

★

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

★

★

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。