欢迎光临区块链之家!

今天是 2024年09月23日 星期一

关注经济热点

一起实现我们的中国梦

这几天,有部分小伙伴说“一个新指数要取代上证指数了!”“沪指即将告别舞台…”,这是怎么回事?

在做了一番研究以后,发现这其实是一个大误会!真相究竟是什么?接下来让基长给大家好好说说!

一则公告

上证综合全收益指数引发关注

大家之所以会误以为新指数即将取代上证指数,是因为上海证券交易所在7月15日发布了一则《关于发布上证综合全收益指数实时行情的公告》,主要内容是“自2024年7月29日起正式发布上证综合全收益指数实时行情”。

大家一看,哎?要发布上证综合全收益指数,这与上证综合指数就差了“全收益”三个字,是要用新指数取代老指数了吗?而实际上,大家可能是“想多了”……

其实,上证综合全收益指数并不是新面孔,早在2020年,该指数就已经发布。只是之前一直“犹抱琵琶半遮面”,没有对外公布实时行情,我们不能在交易软件上看到它的指数点位,这也导致了大家对它的不熟悉。

而这次要发布的,并不是这个指数,而是这个指数的实时行情。因此,对上交所这一则公告的正确解读应该是,自7月29日起,我们就能从交易软件上看到上证综合全收益指数的实时点位了!

一个概念

全收益指数与普通指数有什么区别

虽然关于“新指数即将取代上证指数”的误会被厘清了,但是有部分投资者朋友提出了新的疑问:加入了“全收益”概念的指数,与原版指数有什么区别呢?

我们假设有一个由三家水果公司组成的水果指数,目前点位是100。如果橙子公司决定分红,每股分红5元,那么在分红除息后其股价会变成95元。

相应地,因为橙子公司价格出现变动,水果指数会按照分红除息后的95元计算指数点位,导致分红后水果指数点位变成97.5。

有些投资者朋友看到水果指数下跌2.5%,会担心是不是水果市场出现了问题。

其实并不是!水果指数下跌的原因是橙子公司分红后股价剔除了分红金额。而实际上,水果指数下跌的2.5%,已经通过分红的方式(橙子公司每股分红5元,占比50%)“回馈”给投资者了。

为了避免出现上面的误会,我们决定发布水果全收益指数。在水果全收益指数里,橙子公司分红后,会按照两部分计入指数点位,一部分是除息后的股价95元,另一部分是分配的股息5元,相当于把5元股息再投资于橙子公司。

我们发现,在橙子公司分红前后,水果全收益指数的点位并没有发生变化。这里就体现了使用全收益指数的好处,一是避免了成份股分红导致指数下跌引起的误会,二是更好地反映成份股分红给投资者带来的投资收益。

简单来说,“原版”指数和“全收益”指数最主要的区别是:“原版”指数只考虑成份股股价涨跌,不考虑成份股分红带来的收益;而“全收益”指数不仅记录成份股股价变动,还考虑了成份股分红对整体收益的长期贡献。

一个建议

红利概念指数要看“全收益”版本

经过介绍,相信大家已经了解“原版”指数和“全收益”指数的区别,但部分关注投资效果的投资者朋友可能会好奇,“原版”指数和“全收益”指数的涨跌幅差距大吗?

要解答这个疑问,我们要从问题的本质入手:“原版”指数和“全收益”指数的涨跌幅差距来源,是成份股分红。因此,分红率越高的指数,“全收益”指数相对“原版”指数的超额收益越高。

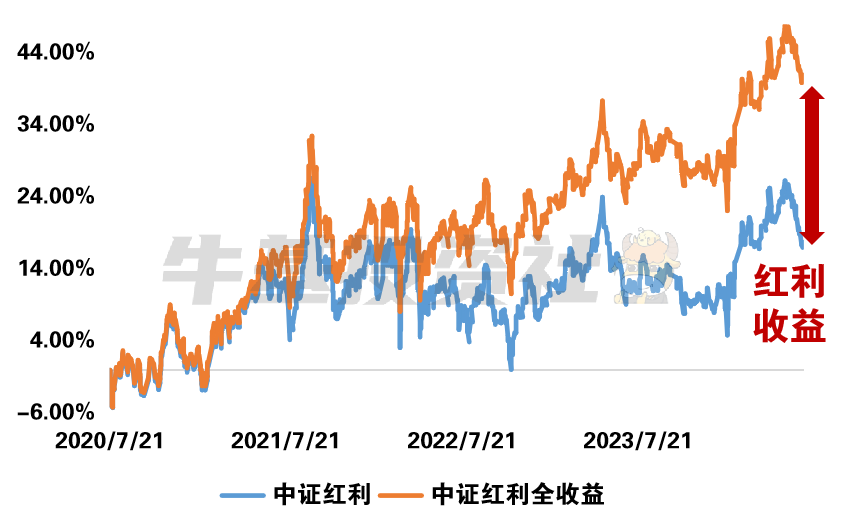

说到分红率高的指数,不得不提近期市场关注度较高的红利类指数,例如反映100只沪深两市高分红股票整体表现的中证红利指数。2020年7月21日至今中证红利指数涨幅为17%,而中证红利全收益指数涨幅为41%,其中超24%的收益差距的来源,就是成份股分红对指数整体收益带来的长期贡献。

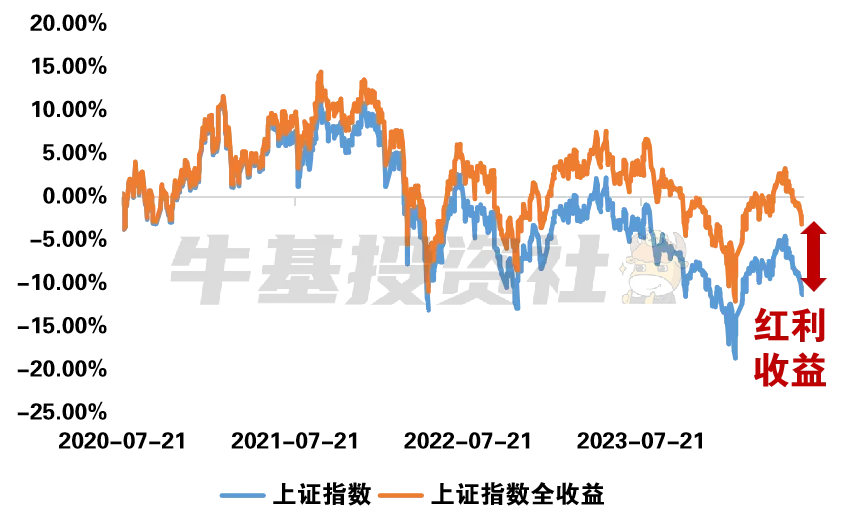

相对而言,同时期上证综合全收益指数(基期为2020年7月21日)相对上证指数的超额收益就没有那么高了。

数据来源:WIND,数据区间2020/7/21至2024/6/30,指数过往业绩不代表未来表现,投资须谨慎

数据来源:WIND,数据区间2020/7/21至2024/6/30,指数过往业绩不代表未来表现,投资须谨慎风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。