欢迎光临区块链之家!

今天是 2024年12月27日 星期五

关注经济热点

一起实现我们的中国梦

双11给柴油机市场添了把火,11月柴油机环比增14%!

年前的最后一个“机遇”,柴油机市场抓住了。根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2024年11月,多缸柴油机(以下简称柴油机)市场销量35.48万台,环比大增14%,这是今年下半年中环比增幅最高的一个月,尽管如此,同比仍下降7.11%,仅高于2022年,为近五年中的低位。

对于2025年充满期待的同时,2024年各家表现如何?谁家超行业增长?请看方得网带来的分析报道。

2024年全年预计400万台

2025年有增长机遇

2024年1-11月,柴油机市场走势较为平稳。在3月达到顶峰后,持续回落,在7月达到最低点后,再次有回升势头。但几乎销量在30万台左右徘徊,且均未超过去年同期。

11月份是物流市场的旺季,这样的势头也带到了商用车市场。中汽协数据显示, 11月,商用车国内销量31.5万辆,环比增长5.6%;重卡销量7.1万辆,环比增长7%;轻卡市场环比增长3.9%。

除了商用车市场外,工程等市场有着明显回暖表现。挖掘机增长17.9%,在出口量增长15.2%,都拉动了工程机械柴油机的销量。11月,工程机械用多缸柴油机销量7.15万台,环比增长11.25%,同比增长-4.77%;1-11月累计销量76.36万台,同比增长-4.30%。

商用车市场的连涨加之双11,邮政、互联网软件及信息技术服务等行业受“双十一”促销活动临近等因素带动,这期间车展、企业的促销活动起到了一定作用,拉动了一部分刚需用户的消费。因此11月的多缸柴油机相比10月有着明显增长。

但短期的增长,仍然不能“追平”与之前年份的销量差距。

纵观近7年11月份柴油机销量及增幅走势图可见,11月份平均单月销量都在35万台以上,最低的年份为2022年11月,2024年11月销量虽然高于2022年,但与之前平均年份的销量还有差距。

从累计销量来看,2024年1-11月,柴油机累计销量为364.6万台,在近7年中是倒数第二位。疫情前的2019年,1-11月柴油机销量是403万台,2024年1-11月柴油机销量比平均年份的销量少了35万台,2024年虽高于2022年,但达到往年水准还需要时间。

潍柴69万台领跑

玉柴同比增幅最高

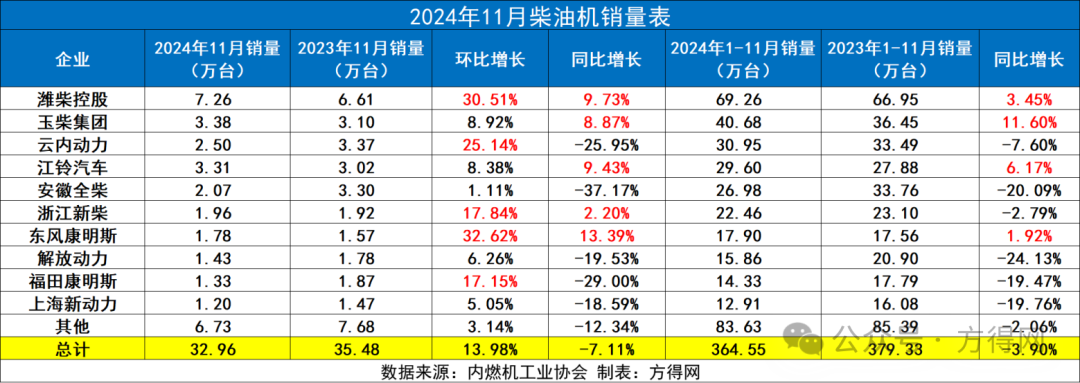

2024年11月,柴油机市场前十企业同比正增长有五家,其中潍柴、玉柴、江铃、新柴和东康逆势增长,跑赢了大盘。

从竞争格局来看,2023年11月,柴油机前五企业为潍柴、云内、全柴、玉柴和江铃,而2024年11月,前五企业为潍柴、玉柴、江铃、云内和全柴。2024年,玉柴上位第二,江铃跃居第三。

从销量来看,2024年11月,单月销量超过7万台只有潍柴一家;玉柴、江铃单月销量3万台以上;2万台以上的企业有云内、全柴,新柴、东康销量也紧随其后。

相比上月,10家企业全部环比实现正增长,增幅高于大盘的企业有潍柴、云内、新柴、东康和福康。其中东康增幅行业第一。

从累计销量来看,2024年1-11月,仅有潍柴一家累计销量近70万台;超过40万台的仅玉柴一家,30万台左右的分别有云内和江铃;全柴、新柴累计销量超过20万台;东康、解放、福康和上柴,累计销量均超过10万台。

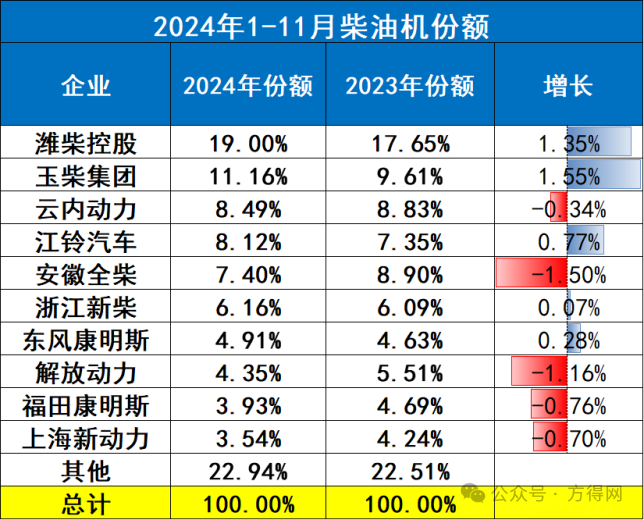

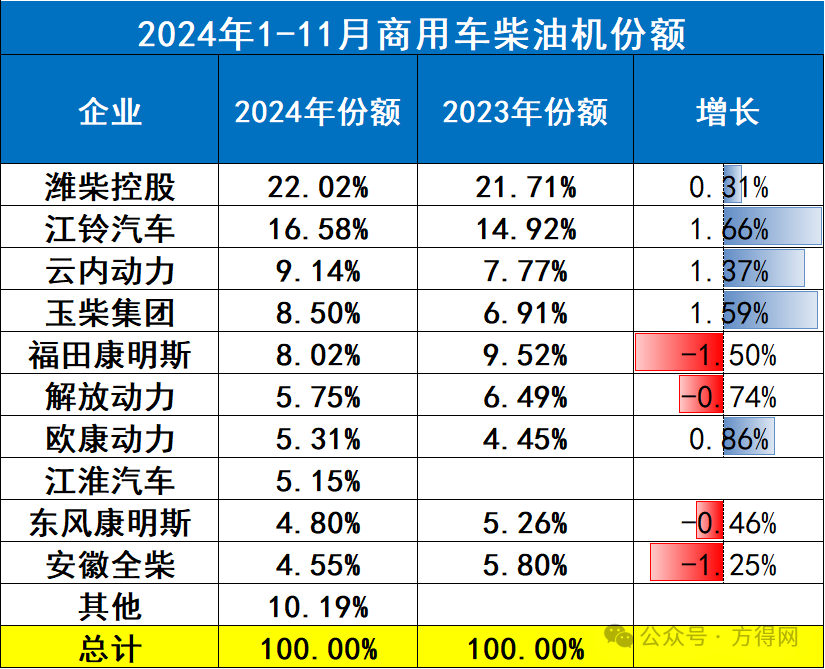

从企业份额占比来看,2024年1-11月,潍柴一路领先,占据行业19%的份额,也是行业内唯一一家份额近20%的企业,且潍柴在2024年行业下滑的情况下,仍然实现了份额增长。此外,玉柴份额同比去年增长1.55%,行业最高。江铃、新柴、东康均实现了份额增长。

2024年1-11月,前十企业在行业内占比(77.06%)同比去年(77.5%)下降,前五企业份额却比去年增长。这意味着前五企业马太(金麒麟分析师)效应明显,强者恒强,前十外柴油机企业虎视眈眈,行业竞争激烈。

商用车用柴油机环比增19%

解放领涨

2024年,11月商用车市场中,重卡环比增7%,轻卡环比增长3.9%,3.5米以上客车出口同比增长25.21%,这均带动了商用车柴油机市场的销量。

同样,商用车柴油机市场同比同样是下滑的,11月商用车柴油机单月销量为17.4万台,同比下降9.6%,这在6年中是较低水平。

2024年1-11月,商用车市场销量为350.5万辆,商用车柴油机销量178.69万台,2023年1-11月,商用车市场366.6万辆,商用车柴油机销量186.6万台,装配比微增0.1%。

这意味着,装配柴油机的商用车份额相比去年是持平的,虽然2024年以来,新能源车型销量增涨,天然气车型暴涨,但商用车柴油机的装配仍然是主流。

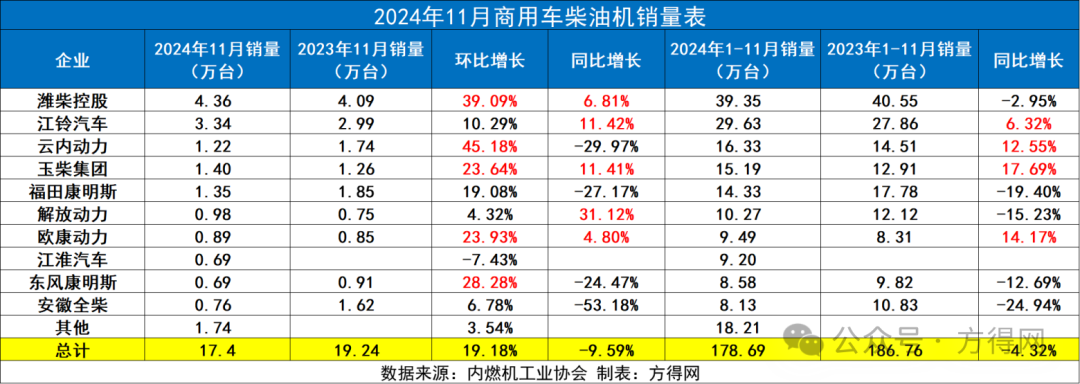

2024年11月,商用车柴油机市场前十企业全部环比实现了正增长。其中潍柴、云内、玉柴、欧康、东康跑赢大盘,云内增长45%,行业第一。

2024年11月,商用车柴油机市场销量最高的为潍柴,单月销量4.36万台行业第一。江铃单月销量3.34万台;玉柴单月销量1.4万台位列第三。

2024年11月,柴油机市场前十企业同比正增长有五家,其中潍柴、江铃、玉柴、解放、欧康逆势增长,跑赢了大盘。其中解放动力增长31%,领先行业。

从企业份额占比来看,2024年1-11月,潍柴一路领先,占据行业22%的份额,也是行业内唯一一家份额超过20%的企业。

此外,江铃份额同比去年增长1.66%,行业最高。云内、玉柴、欧康均实现了份额增长。

2024年11月,商用车柴油机前五企业份额64%,2023年11月前五份额为61%,同比增长3%。前十企业份额同样高于2023年,说明老牌柴油机企业在2024年发力明显,十分稳健,抗风险能力更强。

2024年11月作为年底最后的增长的机会,各企业都抓住了机遇,实现了环比增长。12月,柴油机市场也不会有太大的增长,方得网预测2024年柴油机预计400万台左右。

2024年底,各家年会也已开完,几乎各家都对2025年预期是增长,且乐观的。2025年能否重回430万台的水平?值得期待。