欢迎光临区块链之家!

今天是 2025年06月23日 星期一

关注经济热点

一起实现我们的中国梦

来源:金石期货 作者:金石期货

研报正文

一、宏观及行业要闻

1、ITS称10月份棕榈油出口量为1,624,210吨,比9月份的1,457,408吨增长11.45%。AmSpec称10月份棕榈油出口量为1,581,118吨,比9月份的1,390,806吨增长13.68%。瑞士公证行(SGS)称10月棕榈油出口量为1,450,085吨,比9月份的1,197,509吨增长21.09%。

2、据外媒报道,根据11月4日S&P Global的一项调查显示,由于产量下降和出口增加,预计到10月马来西亚的棕榈油库存将下降至193万吨,比上个月减少4%。

3、咨询机构StoneX表示,巴西2024/2025年度大豆产量预计为1.662亿吨,较之前预测的1.6503亿吨有所上调。

4、根据Mysteel农产品对全国动态全样本油厂调查情况显示,第44周(10月26日至11月1日)油厂大豆实际压榨量185.27万吨,开机率为53%。

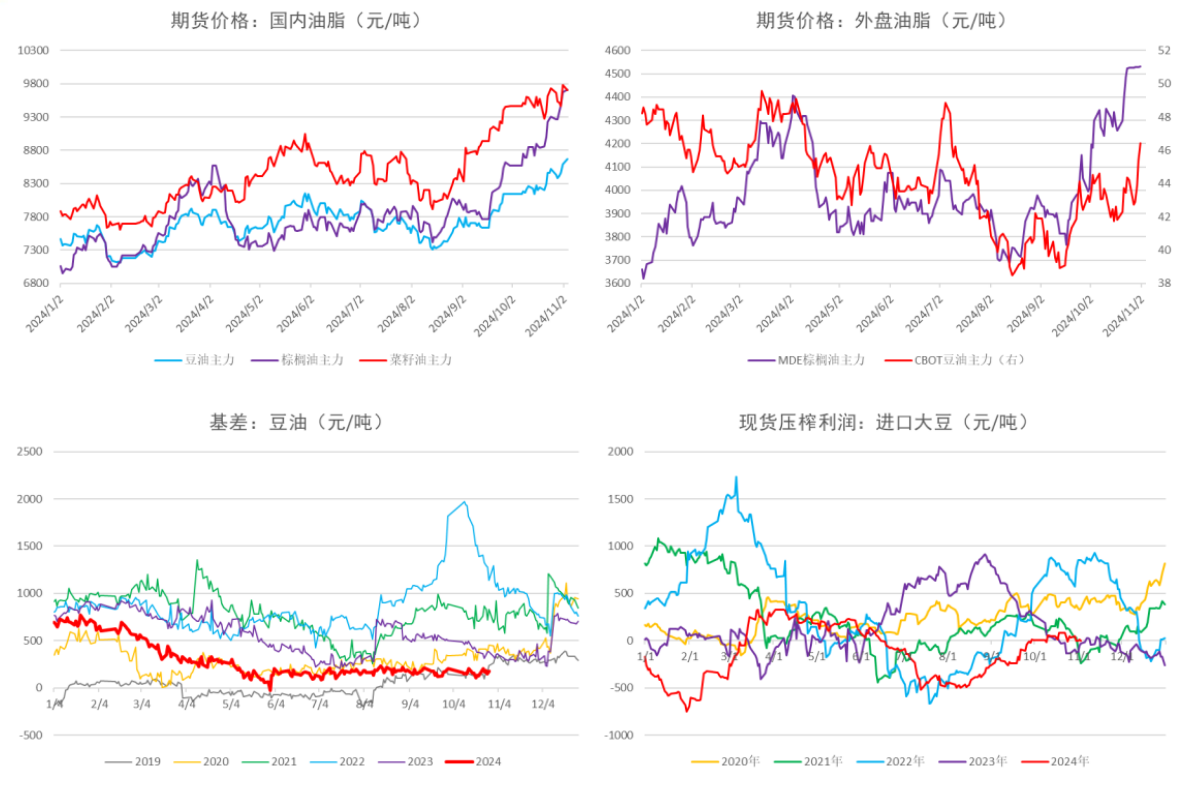

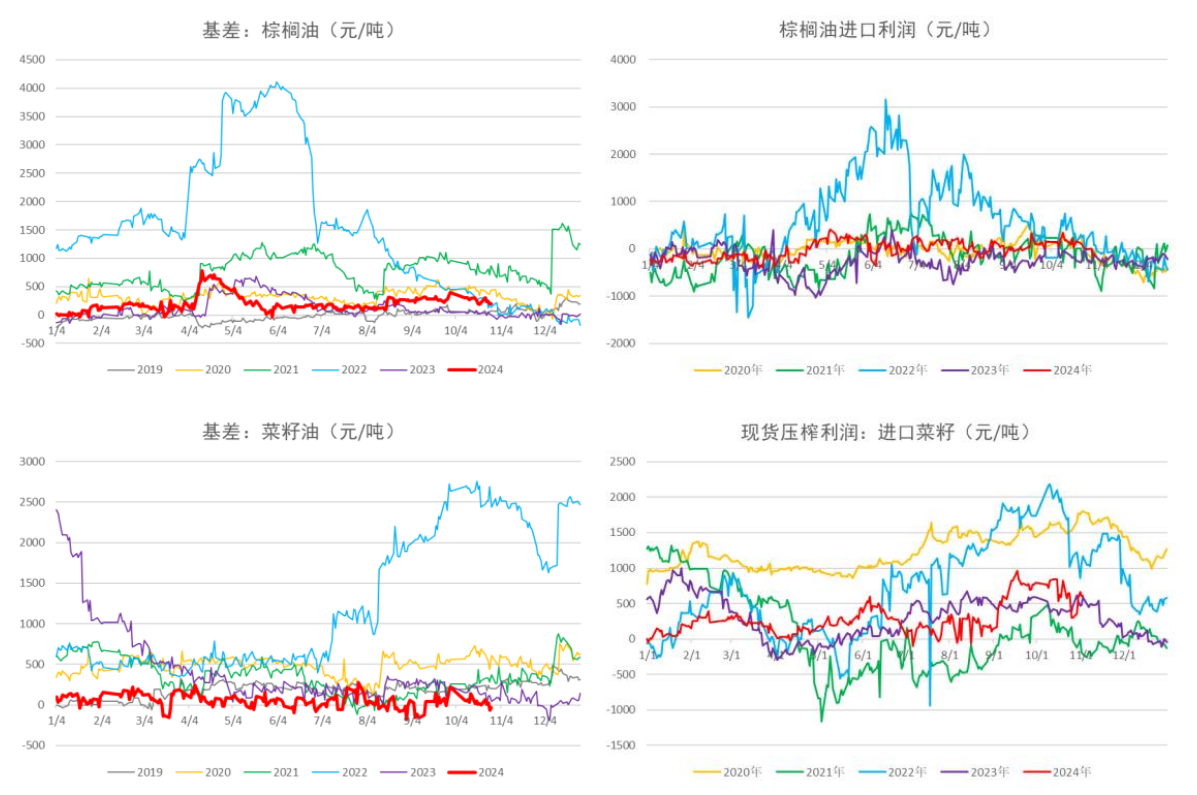

二、基本面数据图表

三、观点及策略

国际方面,南美大豆种植进度明显加快,美豆丰产压力和出口销售强劲并存,CBOT大豆期货继续震荡反弹。加拿大新季菜籽基本完成收获,资讯机构认为今年加拿大油菜籽产量将低于此前预期,不过近期交易商选择获利了结,ICE油菜籽期货窄幅震荡调整。马来西亚棕榈油出口环比增加,同期棕榈油产量环比下降7.4%,供应收紧的前景下,马棕油期货继续保持强劲。

国内方面,上周国内三大食用油库存总量继续持稳,其中棕榈油库存总量小幅下降,产地棕榈油利多题材持续发酵,棕榈油继续保持强势低位,菜籽油短期受供应压力相对偏弱,油脂板块价格重心预计继续上移。

(转自:曲合期货)