欢迎光临区块链之家!

今天是 2024年09月20日 星期五

关注经济热点

一起实现我们的中国梦

策略观点:年末风格转向大小盘轻度均衡,成长略占优

本轮反弹期间小盘占优,外资定价一定程度左右并扩大了大小盘的背离。10 月24日以来A股小幅反弹,期间小盘风格相对占优,8 月以来 A 股受分母端海外流动性影响较大,以宽基指数成分外资持股占流通市值比作为外资定价权的统计口径,前期更抗跌、反弹更有力的中小盘外资定价权普遍偏低,对应到个股层面,外资定价权最高的组别在本轮反弹中的表现同样不及外资定价权较低的组别。

日历效应视角下,年末大盘风格略占优,但年末更大概率发生“轻度均衡”而非“大级别切换”,当前仍处小盘长期占优区间。2001 年以来大小盘的大级别切换大致可以划分为下列 4 段:1)2001-2007 年,大盘相对小盘更占优。2)2008-2015 年,经济增速整体开始放缓,经济增长出现了新旧动能的切换,智能手机、移动互联网等新兴产业趋势不断产生并壮大,小盘风格占优。3)2016-2021年初,供给侧改革驱动主板ROE提升,估值体系重塑背景下大盘价值占优,宽松的货币政策下,科创新时代初期大盘价值切向大盘成长;4)2021年至今轮动中枢提升,弹性大、容量小的小盘策略更占优,科技创新带来产业链上下游供给关系的变化也推动了小盘风格的占优。

短期维度下,小盘占优的长周期内有望出现“大小风格轻度均衡”,成长风格拐点或至。1)盈利端:在三季报披露完毕后进入年内最长的“真空期”,三季报 ROE并未见到更强的反弹趋势,以半导体、医疗器械为代表的强成长板块处于盈利能力磨底,但高频数据向好的过程中,基本面走弱的空间不太大。12 月重要会议渐近,来年经济预期或将成为大盘弹性的关键。2)流动性:美债利率筑顶回落,中美利差收窄一定程度上利好成长板块,分母端边际恶化的空间较小,伴随紧缩周期走向尾声,成长股整体的预期胜率将上升。3)风险偏好:沪深 300 指数股债性价比指标触及两倍标准差,并在低位运行近一季度,外资流出趋缓,外资定价权较高的大盘成长风格有望在交易型资金趋势性回补流入的过程中迎来反弹。

轻度均衡,成长占优下的四条配置线索:1)中期维度,出口结构性利好催化下关注汽车零部件、纺织制造(同时具备资本周期盈利阶段优势逻辑);2)“低 PB+△ROE” 考虑照明设备、乘用车、工程机械、生物制品、环境治理、电网设备等行业;3)库存去化近尾声,景气向上的成长板块:人形机器人、消费电子(MR)、被动元器件、射频芯片等;4)红利资产自下而上关注预期股息率较高、筹码锁定良好的标的。

风险提示:海外货币政策超预期,局部地缘冲突风险

年末风格会切换吗

本轮反弹期间小盘占优,外资定价一定程度左右并扩大了大小盘的背离。10月24日以来A股小幅反弹,从各类宽基指数的表现看,除了微盘股指数外,中证2000、国证2000领先,科创100、中证1000、小盘指数同样录得相对较好的表现。短期风格上看,8月以来A股受分母端海外流动性影响较大,以宽基指数成分外资持股占流通市值比作为外资定价权的统计口径,前期更抗跌、反弹更有力的中小盘外资定价权普遍偏低,对应到个股层面,外资定价权最高的组别在本轮反弹中的表现同样不及外资定价权较低的组别。

日历效应视角下,年末大盘风格略占优,但年末更大概率发生的是“与长期风格反向的轻度均衡”而非“大级别风格切换”。我们复盘最近20年年末的日历效应,12月以来沪深300相对中证1000占优的年份数较多,近10年来中小风格明显占优的年份主要是2013、2015、2019年,2018年形成拉锯,2012、2014、2016、2017、2021、2022年大盘相对占优。但我们也能够发现,年末大盘风格占优仅仅是日历效应下的统计结论,年末往往发生的是与当时所处长期风格反向的轻度均衡,而不是大级别切换的拐点。年末不发生短期风格均衡的年份(如2016、2017)具备较好的经济增长预期。

2001年以来大小盘的大级别切换大致可以划分为下列4段:1)2001-2007年,大盘相对小盘更占优。该阶段经济上行势头较强,传统周期和价值板块的ROE大幅上行。此外该阶段通胀上行,定价权更强的大企业往往更能够演绎“涨价行情”;2)2008-2015年,经济增速整体开始放缓,经济增长出现了新旧动能的切换,智能手机、移动互联网等新兴产业趋势不断产生并壮大,小盘风格占优。这轮小盘行情在长期演绎过程中出现过一定的反复,2011年在通胀、业绩下滑、欧债危机等因素的影响下,市场出现普跌,银行因前两年天量信贷业绩持续回升、以及消费品“后周期属性”的情况下,大盘价值风格显著占优;2012年地产调控松动叠加短暂的经济复苏,银行股拉升驱动大盘风格演绎。2013年后小盘风格的极致演绎是总量政策(调结构)、产业发展(移动互联网时代)、估值(小盘成长估值低分位数)三方面的共振。3)2016-2021年初,大盘相对小盘更占优。2016年供给侧改革下经济开始复苏,主板企业ROE出现明显回升,盈利能力显著增强。2017年产业集中度上行下走出龙头企业定价行情,2018年信用利差上升大盘价值相对抗跌。2019年后大盘风格内部出现了一定切换,大盘价值切向大盘成长,宽松的货币环境对成长股形成提振,科技创新大时代初期大盘成长相对占优,后逐渐切向中小盘成长。4)2021年初至今,高轮动中枢下的中小盘行情。2021年以来,以三个月为观测维度,行业轮动速率上行,弹性更大、容量更小的中小盘策略相对更占优,科技创新带来的是增量市场,科技成长本身亦不局限于龙头,而是取决于产业链上下游供给关系的变化,因而在轮动扩散下小盘风格整体占优。

短期维度下,小盘占优的长周期内有望出现“大小风格轻度均衡”,成长风格拐点或至。1)盈利端:在三季报披露完毕后进入年内最长的“真空期”,三季报ROE并未见到更强的反弹趋势,以半导体、医疗器械为代表的强成长板块处于盈利能力磨底,但高频数据向好的过程中,基本面走弱的空间不太大。12月重要会议渐近,来年经济预期或将成为大盘弹性的关键。2)流动性:美债利率筑顶回落,中美利差收窄一定程度上利好成长板块,分母端边际恶化的空间较小,伴随紧缩周期走向尾声,成长股整体的预期胜率将上升。3)风险偏好:沪深300指数股债性价比指标触及两倍标准差,并在低位运行近一季度,外资流出趋缓,外资定价权较高的大盘成长风格有望在交易型资金趋势性回补流入的过程中迎来反弹。

轻度均衡,成长占优下的四条配置线索:1)人民币汇率低位区间震荡下出口链关注汽车零部件、纺织制造(同时具备资本周期盈利阶段优势逻辑);2)“低PB+△ROE” 考虑照明设备、乘用车、工程机械、生物制品、环境治理、电网设备等行业;3)库存去化近尾声,景气向上的成长板块:人形机器人、消费电子(MR)、被动元器件、射频芯片等;4)红利资产自下而上关注预期股息率较高、筹码锁定良好的标的。

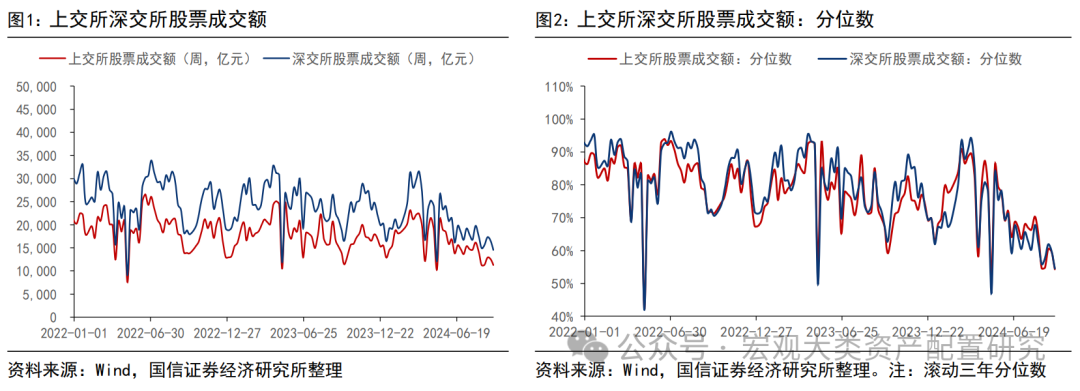

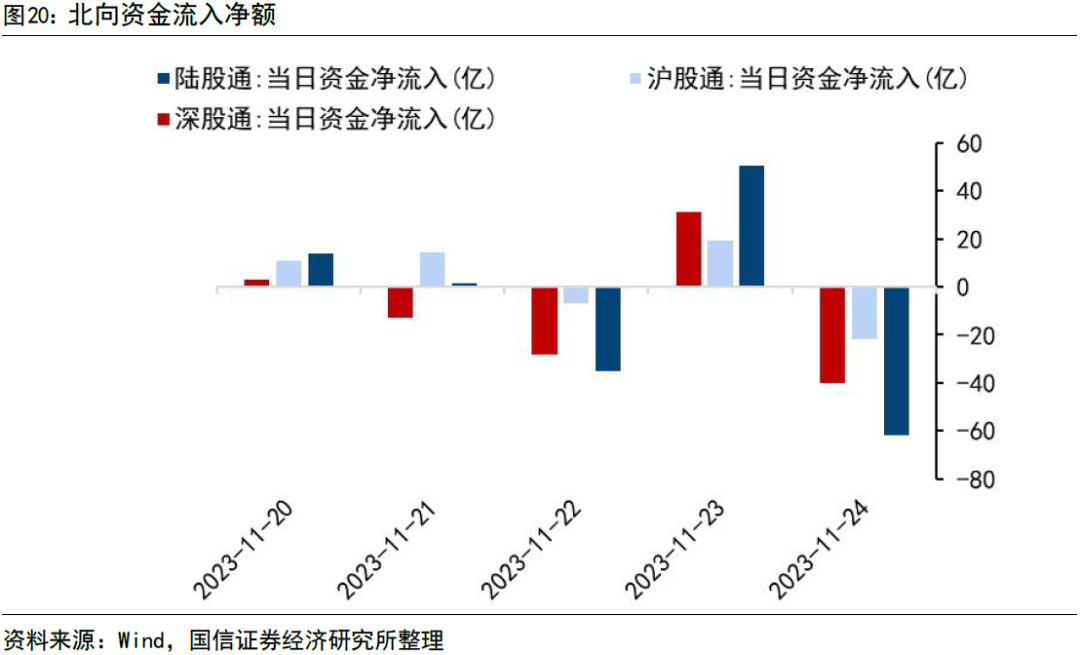

本周复盘图表

风险提示:海外货币政策超预期,局部地缘冲突风险。

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

分析师:王开SAC执业资格证书编码:S0980521030001