欢迎光临区块链之家!

今天是 2024年09月20日 星期五

关注经济热点

一起实现我们的中国梦

你好,我是简七。

不知道你有没有看过飞机驾驶舱内的操作界面,各种按钮、仪表盘和操纵杆星罗棋布;飞行员会严格按照一整套操作指令来完成航行;各种情况下,都有明确的应对方法。

(飞机驾驶舱内的画面)

(飞机驾驶舱内的画面)面对越是复杂的问题,只靠直觉就越容易出问题,简单的判断标准往往也会失效,更多地依赖于系统是更明智的选择。

而真实的投资市场也同样风云变幻,我们也需要做更系统的准备。

有没有什么方便上手,长期收益又还不错的投资策略呢?

*所谓投资策略,你可以把它理解为,无论市场如何变化,你都有一套相对完整的操作方法来应对,需要解决买什么、买多少、何时买卖等问题。

我们也一直在寻找答案,一直到2015年,我们终于找到了一个适合大多数普通人的投资策略,它就是极简投资。

熟悉我们的朋友,可能听说过,甚至有人已经跟着投资7、8年了。

01 什么是极简投资

02 极简投资的基本操作

03 长期来看,收益如何

04 为什么能长期稳稳地赚钱

05 有什么风险

06 如何开启属于自己的极简投资计划

01 什么是极简投资

极简投资本质上,是一个朴素的资产配置思路,参考了经典书籍《有效资产管理》。

作者伯恩斯坦在书中提出了「简单投资组合」,组合的投资类别包括了本国大公司、本国小公司、外国股票和债券四类资产。

书中的数据显示,如果投资者能等比例买入各类资产,每年做一次动态平衡,花费少量时间,就能在长期超过75%的专业资金管理专家。

对于这个结果,作者说道:

容易理解,操作简单,长期收益也不错,这个「简单」的组合特别适合普通人来安排自己的「长钱」。

极简投资沿用了书中的思路,并且增加了2个「小创新」:

(1)在资产类别上作了「本土化」处理。因为《有效资产管理》的作者是美国人,所以他的「大公司、小公司」指的都是美国资产,极简替换成了国内市场;

(2)增加了1只基金。极简将外国股票又作了「蓝筹公司、科技公司」的细分,进一步分散了整体组合的投资风险。

「极简投资」与「简单投资组合」的比较

具体来说,极简投资由5只基金(1只债基、4只指数基金)构成,在投资比例的方法、动态平衡操作频率(每年1次)上,都与原书保持一致。

极简投资中资产主要的投资去向是:

- 纯债基金:固定收益类投资

- 沪深300指数基金:国内大型公司股票

- 中证500指数基金:国内中小型公司股票

- 美国标普500指数基金:国外蓝筹公司股票

- 纳斯达克100指数基金:国外科技公司股票

你可能发现了,我们选择的,大多是以被动投资为主的指数。

一方面长期来看,指数基金的表现优于不少主动管理的基金,尤其是像美国这样的成熟市场;另一方面,投资指数基金的费用更低。这些也有利于我们的收益。

02 极简投资的基本操作

其实很简单,我们两步就可以完成。

第一步,按照书中建议的比例买入5只指数对应的基金。

也就是说,如果你有5万块,可以分别购买投资纯债、沪深300指数、中证500指数、美国标普500指数和纳斯达克100指数的基金。

如果你还不了解如何选择基金,可以看看这几篇文章:

第二步,持有每满一年,做一次动态平衡。

也就是,卖出一些涨得较多(或跌得较少)的基金,买入一些涨得较少(或跌得较多)的基金。

每年末,就让5只基金的金额比例,重新调回到初始值。

我们可以通过一个举例了解动态平衡的操作流程:

去年你投入了5万元,每个基金各买了1万;现在涨到了5.5万元了,那动态平衡的目标,就是让每只基金变成1.1万元。

纯债基金相对涨得比较慢,目前只值1.05万,我们就卖掉那些涨得比较多的基金,来买入500元债券基金,让它平衡后的金额是1.1万元。

其他基金也是同样的操作,具体过程你可以看到下面的表格。

这样,我们的极简投资操作就完成了。是不是很简单呢?

由于5个指数中有4个是和股票挂钩的,波动会比较大,比起一次性投入,更建议大家以每月定投的方式,逐步进入市场,体验会更舒适一些。

03 长期来看,收益如何?

听起来是不是真的很「极简」?不过,我猜你还会关心,这样的效果,真的好吗?

我们先来看看投资10万块的结果。

如果你在2015年年初按照极简投资的思路投资10万元,到2024年8月26日,你可以拥有大约20万元,资产翻倍;

对比同期的沪深300,同样10万元大约会变成9.1万元,比极简要少一大截。

策略:简慢组合,数据来源:且慢,回测区间为2015.1.1 - 2024.8.27

策略:简慢组合,数据来源:且慢,回测区间为2015.1.1 - 2024.8.27而如果对比同期的上证指数,也就是我们常说的股票大盘的代表指数,同样10万元本金,大约会变成8.8万元,远不如极简投资的表现。

数据来源:雪球,回测区间为2015.1.1 - 2024.8.27

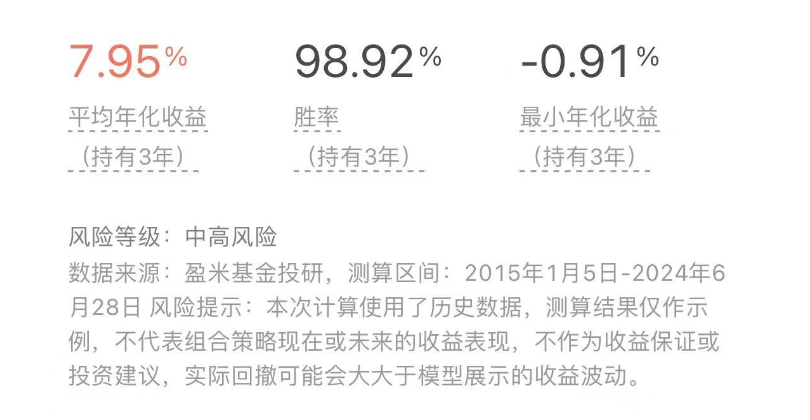

数据来源:雪球,回测区间为2015.1.1 - 2024.8.27从长期的视角来看,极简盈利的概率也挺高的。根据且慢平台的数据回测显示,在过去9年时间里,任意买入,并持有3年以上,那么盈利概率可以达到98%。

策略:简慢组合,数据来源:且慢 回测区间:2015.1-2024.6

策略:简慢组合,数据来源:且慢 回测区间:2015.1-2024.6*历史数据不能等同于未来表现,仅供参考

这样的投资表现,还是很不错的。现在,你是不是对极简投资,更有信心了呢?

04 为什么极简投资能长期赚钱?

获得这样的收益,靠的仅仅是资产配置中「1+1=2」这样的基本原理:

分散在相关度不高的资产上,每年动态平衡。具体来说有3个原因。

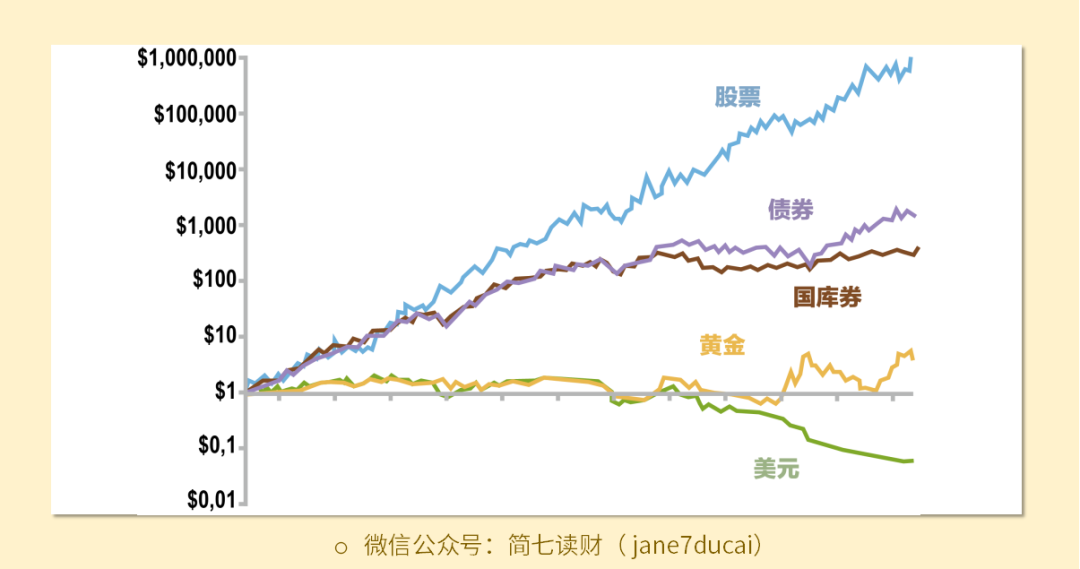

第一个重要的原因,是极简投资中的资产类别大多是股票。

长期来看,权益类投资,收益远远超过现金、债权和商品类的投资。

如果你想让手中的钱跑赢通货膨胀,股票类是绕不开的投资品。

* 数据统计区间:1801-2001,《股市长线法宝》,西格尔

* 数据统计区间:1801-2001,《股市长线法宝》,西格尔极简投资会将较大比重投入股市,因此获得了更好的长期收益。

第二个重要的原因,极简运用了资产配置原理。

回到极简投资上,一般来说,股票和债券是公认的相关性较低的两类资产,而通过实际的数据测算,中国和美国市场的投资表现相关性也不高。

债权类和权益(股票)类的投资,已经属于第一重的分散配置;

但是还不够,我们进一步分散在国内和国外市场,以及各自市场上的大型公司和中小型公司板块。

这样的分散投资,当某个产品下跌时,另一个往往不受影响,甚至还可能会上涨。这就达到了我们俗称的「东边不亮西边亮」的投资效果。

第三个原因,动态平衡帮你「低买高卖」,提升收益。

我们的投资收益,往往和经济环境、市场变化,密切相关。

比如,遇到股市大牛市,几乎每只股票都在赚钱;

而遇到全球经济动荡的时期,黄金的收益通常都不错。

这就是我们常说的,投资要顺势而为。

但问题是,投资中做到正确的择时,非常困难。不仅研究起来耗时耗力,而且哪怕专业人士,也不一定每次都能把握对。

定期动态平衡,就是一个被长期验证的有效择时方法。

因为投资品的价格是不断波动的,一类资产,涨到一定程度,往往会下跌;跌到一定程度,又会上涨。

我们每年把组合恢复到初始比例,卖出一部分涨得较好的资产,实际上是在做止盈,也就是将一部分收益「落袋为安」;用这笔钱买入跌得较多的资产,相当于逢低买入。

这样,我们就大致做到顺势调整了。投资像是一场概率的「游戏」,没有人能每次都判断正确,只要持续做大概率正确的投资,并控制风险,就会有不错的收获。

简单小结一下,极简投资,解决了投资的三大难题:

- 买哪些投资品

- 各买多少

- 何时买/卖

而且方法简单,长期有效,普通人也能上手,能坚持。

05 极简投资有什么风险

最后,再多强调一句, 极简投资面临2大类风险。

1. 因为极简投资中有4只指数和股市相关,短期波动还是存在的。所以,一定要用长钱来买极简。

2.极简投资,无法避免系统性风险的影响。

什么意思呢?就是发生了一些事情,对全球市场都有影响,系统性风险发生,各资产都很难幸免,会一起下跌。

当然,这种风险发生的概率非常低,但是也不能说完全不可能。

如果你在极端牛市的高峰,比如2015年牛市顶峰,一次性买入极简投资,持有3年也可能微亏。但回测效果也告诉我们,继续持有,即使不幸买在最高峰,也会获重盈利。

对此,如果你手上的钱比较多,不妨考虑分批买入;

另一方面,长期持有,极简投资还是一个有效抚平风险投资策略。

06 如何开启属于自己的极简投资计划

了解了这么多,我们该如何开始极简投资呢?以下6个步骤供你参考。

第一步,是确认目标,拿长期投资的钱来做极简投资。

任何投资,都需要从我们个人的需求和目标出发。极简投资,更适合持有3年,最好是5年以上。所以,千万要用长钱来投极简,避免用一两年内就要用的钱来买。

第二步,根据个人的风险偏好,确定极简投资的占比。

前面我们讲了,极简投资中有4个指数是投资股票类的资产,风险还是比较高的。

如果你之前的投资经验不足,或者对波动比较敏感,建议可以从比较少的钱,比如每月拿出500块来定投。

当更加理解极简投资的逻辑,以及熟悉市场波动之后,再加大投资额。但也建议,不要超过你整体可投资资产的30%。

第三步,选择买入平台,买入极简投资。

你可以在任何自己熟悉的平台操作,比如股票账户里购买极简投资场内版;

而场外渠道中,最常见的3个是基金公司、银行代销渠道和第三方网络代销平台。不少投资者都喜欢通过第三方网络代销平台来购买,不仅方便,购买手续费还能打折。

如果你需要平台帮你一键完成动态平衡,可以考虑:

在且慢签约「投顾协议」后买入用极简投资的资产配置思路构建的「简慢组合」(要注意与且慢签约支付投顾费哦,目前是0.35%/年)。

第四步,每年做一次动态平衡。

具体方法,就是前面提到的让所有投资品的金额,恢复到初始比例。

如果已经与且慢签约了「投顾协议」,那么且慢平台会在后续帮你完成买入、赎回的操作,不需要自己动手了。

其他平台买入的话,还是需要自己手动操作哦。

第五步,卖出极简投资。

需要注意的是,只有你有用钱的需求,不想再投资极简投资时,才需要卖出。平时一般不需要再单独做止盈止损,因为动态平衡已经起到了这个作用。

卖出方法,和动态平衡的策略类似。我们确保卖出之后,5类资产的比例仍然和初始比例一致。

一个特别的提醒:

如果你坚持了3年以上,且定投年化收益超过了20%时,可以考虑选择一次性落袋为安。然后再分批投入,开启下个定投周期。

因为从历史数据来看,这种情况只出现在A股牛市顶峰,是极小的概率。

第六步,定期回顾,是否需要调整极简投资比例。

随着时间的推移,以及你的人生阶段变化,你都可以根据个人需求,重新思考,要把多少比例的钱,投入极简投资中。

不可否认,投资的方法有千千万,「极简投资」当然不是唯一选择,甚至我会说,它一定不是市面上收益最高的策略。

但我仍然相信,它是普通人长期投资的很好选择。

对我来说,一直乐于分享这个朴素的资产配置策略,有2个原因:

1. 普通人容易理解,更简单透明,也就更容易坚持,策略也不容易被带偏;

2. 长期有效,长期省事。因此极简不需要主动择时,不需要太专业的投资技能。

我们可以更纯粹、更简单地践行「理财更简单,人生更自由」的理念。

简简单单,收获7%+的年化收益率,欢迎开启属于你的极简投资。