欢迎光临区块链之家!

今天是 2024年09月21日 星期六

关注经济热点

一起实现我们的中国梦

来源:投资家

作者 | 锐眼哥

股价暴跌七成、市值蒸发千亿后,被人说"早就不想做企业了,只想分红撑过去",“火腿肠大王”双汇发展到底怎么了?

营收、净利润连续双降

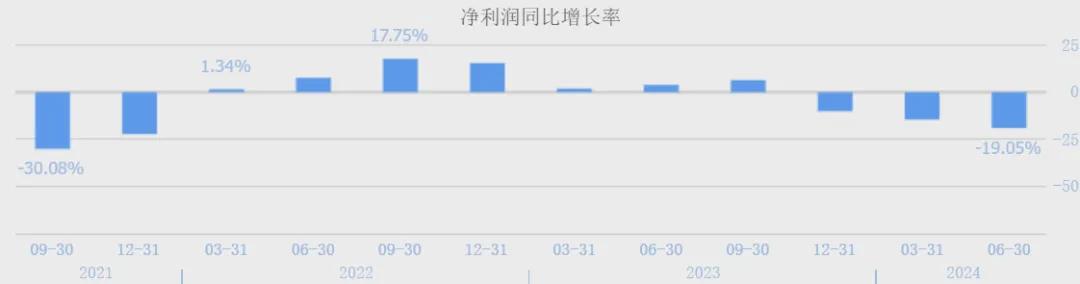

8月13日晚间,双汇发展发布了2024年半年报,上半年营收276.72亿、同比下滑9.34%,净利润22.96亿、同比下滑19.05%,扣非净利润22.3亿、同比下滑16.32%,甚至连总资产、净资产都出现了不同程度的下滑。

唯一的看点就是,双汇发展上半年实现经营活动现金流净额35.78亿、同比暴涨916.92%,显示出目前双汇发展充足的现金流!

(双汇发展2024年半年报截图)

(双汇发展2024年半年报截图)显然,双汇发展给出的这份半年报业绩很不好,不好到什么程度,看二级市场投资者的态度就知道。8月14日一开盘,双汇发展股价直接低开超2.8%,当天收盘时更是收跌4.8%,对应市值从815.58亿跌至776.43亿,一天跌没39.15亿,接近上半年公司利润的两倍。

(8月14日双汇发展分时走势截图)

(8月14日双汇发展分时走势截图)实际上,对于双汇发展来说,还远不止如此。

这份半年报所报告的营收、净利润双降,已经不是第一次出现。从2023年年报开始就已经出现营收、净利润双降了,2023年双汇营收600.97亿、同比下滑4.2%,净利润50.53亿、同比下滑10.11%;今年一季度继续营收、净利润双降,营收143.08亿、同比下滑8.92%,净利润12.72亿、同比下滑14.54%。

加今年上半年报的营收、净利润双降,这已经是连续四个报告期双降了,而上一次出现这种情况是3年前的2021年,当年双汇发展的四份财报都是营收、净利润双降!

(数据来源:同花顺网站)

(数据来源:同花顺网站) (数据来源:同花顺网站)

(数据来源:同花顺网站)频繁出现的连续多个报告期的营收、净利润双降,似乎已经说明“火腿肠大王”双汇发展已经“廉颇老矣”。

赚多少分多少后,再大手笔分红

“早就不想做企业,只想分红撑过去”是近来消费者对双汇发展的评价,如果说双汇发展真的已经“廉颇老矣”,那么通过分红将公司多余的资金返还给股东,倒也是一种值得称赞的做法,只不过持股较少的中小股东似乎不太接受。

2023年,年营收已经突破600亿的双汇发展只实现了50.53亿的净利润,净利率仅为8.52%,为近10年倒数第二低水平(2021年的净利率仅为7.32%)。

然后,双汇发展在2023年中报和年报分别向股东派发现金红利25.98亿、24.25亿,全年累计向全体股东派发现金红利50.23亿,几乎将2023年全年赚到的利润全部分完。

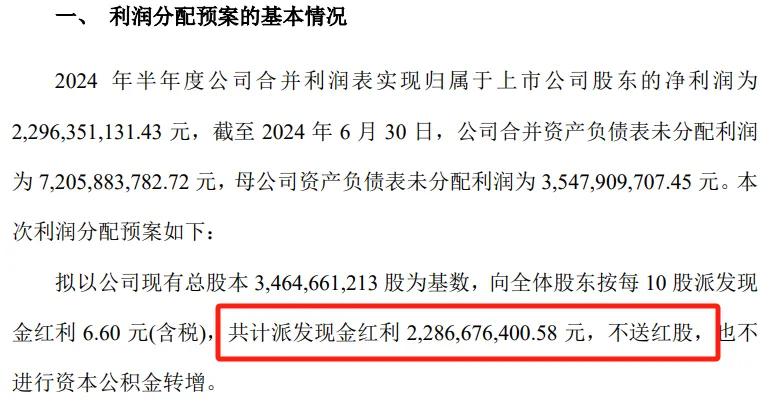

今年上半年,双汇发展赚了22.96亿净利润后,宣布中期分红方案每10股派6.6元,向全体股东派发22.87亿现金分红,分红支付率为99.58%。

(双汇发展公告截图)

(双汇发展公告截图)实际上,从2014年开始双汇发展几乎每年都将全年80%以上的利润拿出来分红,自1998年12月上市以来,双汇发展已经累计分红573.57亿,实现的累计净利润为626.68亿,累计分红比例达91.53%!

(数据来源:同花顺网站)

(数据来源:同花顺网站)然而,另一方面,虽然双汇发展上市以来累计分红比例超91%,但是由于其也在疯狂的融资,累计已经融资超713.52亿,导致分红融资比仅为80%,与贵州茅台12094.21%、格力电器2128.46%的分红融资比完全无法相比。

这可能就是中小股东无法接受双汇发展持续大比例分红的原因,更何况双汇发展的主要股东有很强的外资成分,一手从国内巨额融资,又一手将从国内赚到的巨额利润分给外面,国内A股中小股东能获得多少投资收益?

降负债、去库存,挡不住股价新低

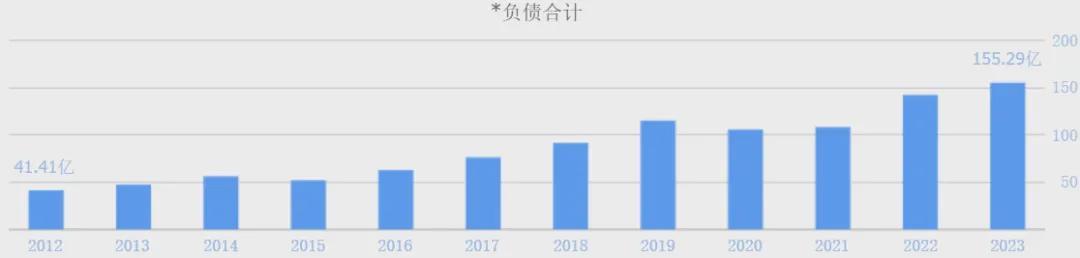

双汇发展可能“廉颇老矣”的另一个特征是,从2020年以来持续加杠杆扩张之后,今年上半年双汇发展似乎开启了新一轮的降负债、去库存的周期。

2020年到2023年,双汇发展总负债从105.71亿增长到155.29亿,负债率从30.46%上升到42.34%,负债增加了50亿,较2020年增长了50%,存货规模也从63.78亿增长到82.67亿。

(数据来源:同花顺网站)

(数据来源:同花顺网站) (数据来源:同花顺网站)

(数据来源:同花顺网站) (数据来源:同花顺网站)

(数据来源:同花顺网站)但是,今年以来双汇发展开始降负债、去库存。总负债虽然在一季度一度上升至189.63亿,二季度又一下降至152.77亿。存货从一季度就开始连续下降,二季度已经降至70.98亿。

主动降负债去库存往往是企业对未来谨慎的做法,这似乎也说明进入2024年之后双汇火腿肠也不太好卖了!

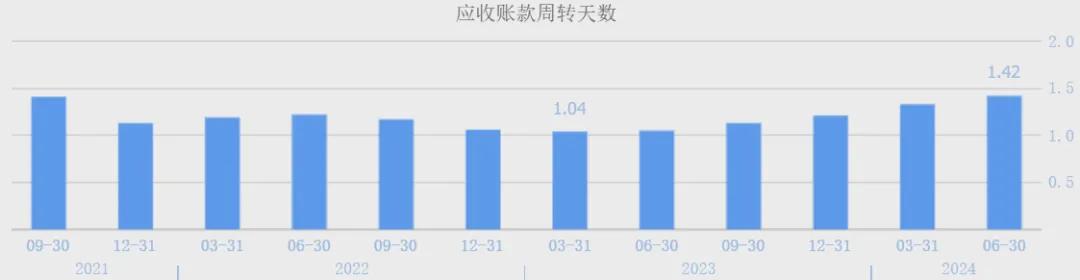

最典型的特征就是双汇发展自2023年下半年以来的应收账款周转天数持续增加,说明销售回款变慢了。

(数据来源:同花顺网站)

(数据来源:同花顺网站)这种迹象反映到双汇发展二级市场股价上则更为明显,由于进入2024年之后应收账款周转大幅变慢,双汇发展股价年内已经大幅跌超24%,在不好看的半年报发布后更是创下年内新低。

(双汇发展股价走势截图)

(双汇发展股价走势截图)目前,双汇发展的市值已经跌破800亿,较年内高位已经跌去246亿,较2020年2163.18亿的历史最高市值更是已经跌去1375.98亿!