欢迎光临区块链之家!

今天是 2024年09月20日 星期五

关注经济热点

一起实现我们的中国梦

2024.8.21

1

债市焦点

1

8月5日,盘前中证报发文提到长债利率回归合理区间,市场情绪有所企稳;盘中市场传闻机构可正常买卖短期限债券,3-5Y 表现强势;下午大行再次卖券,利率有所调整;5点公布的社融数据不及预期,利率重新回落。当日10年国开活跃券收益率下行 6.0BP。

2

8月8日,央行OMO继续大额净投放,强化做多情绪,10 年国债利率最低下行至接近2.17%;午后金融时报发文指出债券市场有部分机构存在出借债券交易账户、报价明显偏离市场水平等现象,利率出现明显上行,但临近尾盘又重新回落。当日10年国开活跃券收益率下行1.8BP。

2

债市走势回顾

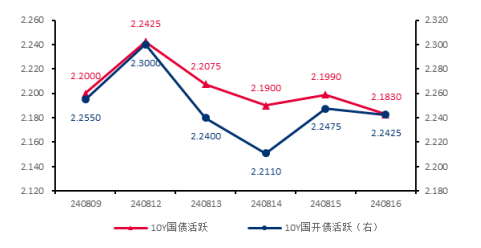

上周长债利率波动加大,10Y国债活跃券收益率下行1.7BP至2.18%,10Y国开活跃券收益率下行1.2BP至 2.24%。周初由于央行在 Q2 货币政策执行报告中再次提示长债风险,叠加大行卖券冲击,10年国债一度上行至2.25%;随后市场情绪有所缓和,10年国债最低下行至接近2.17%;周四市场传闻监管限制银行 SPV+公募的投资规模,利率再次快速上行,10年国债回到2.20%;周五潘行长接受采访时表示央行正在谋划增量政策举措,债市情绪重新转好。DR007运行区间 1.83-1.91%,R001 运行区间1.77-2.00%。

✦

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2024.8.21

单位:% 数据来源:wind,截至2024.8.213

债市策略

基本面方面

7月经济整体呈现生产尚可而需求偏弱的特征。具体来看,7月工业增加值表现基本符合市场预期,结构上黑色、非金属等行业明显走弱,而运输设备、通信电子等行业表现强势;造业投资维持在较高增速水平,设备更新政策有持续拉动;基建投资内部分化依旧明显,电力、水利、铁路等公用事业类投资继续走强,而市政、道路等传统项目投资仍在负增长;地产投资持续萎靡,库存压力较大,去化月数不断创出历史新高水平。社零表现弱于预期,汽车等大宗消费持续疲软反映需求不足的矛盾依旧存在。

流动性方面

政府债缴款高峰+税期压力,资金面边伴随央行大额投放先紧后松,大行每日净融出规模回落至3万亿以下。当前央行对资金面的态度仍偏呵护,且非银资金充裕,杠杆也并不高,预计资金面大幅波动的概率较低。

曲线结构方面

1年短端收益率位于历史5-10%分位,而10年长端收益率位于历史 0.5%分位以内,收益率曲线明显走平。其中,国债10-1年利差位于历史52%分位(前值64%),国开10-1年利差位于历史22%分位(前值25%),国债30-10年利差位于历史1.0%分位(前值0.6%)。

4

后市展望

●利率债方面

考虑到基本面弱复苏+“资产荒”延续的背景下,机构欠配力量较强,债市调整空间相对有限,整体依旧维持多头思路。但近期由于大行集体卖券,叠加监管措施强化,短期债市波动有所放大,建议采取偏谨慎的思路。

●信用债方面

建议合理票息打底,盯紧品种轮动机会;等级信用利差处于相对低位,信用下沉策略性价比不高。后续财政发力预期下地方债供给放量或对债市资金面形成一定扰动,建议保持中性杠杆水平。

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。