欢迎光临区块链之家!

今天是 2024年09月28日 星期六

关注经济热点

一起实现我们的中国梦

最近大家看到,也切身体会到了,债券市场近期波动大,急涨急跌,而且现在不同以往,以往债券基金机构持仓多,而今很多债券基金普通投资者持仓比例大,尤其是新基民不少,可以说债基也进入了零售时代。

基金公司在当下普通投资者持仓债基比例走高的当下,如何应对债市波动?债券市场下跌时候,债基回撤小的基金公司是怎样做到的。

我的好奇心来了,而且我专门打听了一圈,找了一个债基回撤小的基金公司去问为什么回撤较小,这是怎样做到的,所以写了这篇文章。

结果你猜告诉我什么结论:现在债券市场投资,不仅要看宏观经济,看货币政策,甚至都开始把债券市场各方面参与者的行为金融列为债券投资的决策参考因素了。

债基零售时代,波动可能加剧

数据显示,8月12日,国内债市迎来大幅调整,30年国债期货主力合约跌超1%;8月13日、14日,国内债市却再度回暖,30年国债期货主力合约两个交易日又合计涨幅超过1%,可谓是急涨急跌。

毫无疑问,央行在货币层面稳增长政策与金融市场防风险的平衡,这是导致近期债市出现急涨急跌的重要影响因素。

债券市场急涨急跌,那么反应到债券基金身上,自然也是债券基金净值波动大。

在这两年的资本市场环境之下,固收债券类基金因为持仓债券,受股市影响小,$上证指数(SH000001)$ 收益相对稳健,获得了很多投资者认可,叠加银行存款利率下降,有部分资金从银行“搬家”到债券市场,以至于不少投资者有晚上报蛋、数蛋看收益的习惯。

蛋是债券基金的基民对债券基金收益的昵称,1个蛋指0.01%,数蛋是上涨,数几个蛋就是上涨多少,那么碎蛋自然是下跌。

基民从前几个月的天天晚上兴高采烈报蛋、数蛋,兴高采烈看债券上涨,到近几天债券市场波动大,涨跌转换节奏快,一天数蛋,一天碎蛋,甚至跌得多的时候一天可能跌十几个蛋。

本轮债市回调之所以引发了众多关注,很重要的原因是当前债基的个人投资者数量增长明显。

债基从以前的以机构投资者为主,这两年已经慢慢进入零售时代,普通个人投资者持仓较多的“零售债基”成为债券基金发展的一个新方向。

上海证券研报指出,作为净值化管理先行者的公募基金,在稳健型产品供给上发挥出优势,自2022年资管新规正式全面实施以来开始吸引大量零售客户资金。

近期的债券急跌,我们可以追溯历史,回顾一年多以前的上一次债市巨震时候的情况。

在2022年四季度债市波动的相关数据显示:短债基金的个人、机构持有比例较为接近,相较于中长债基投资者而言短债基金投资者对波动更为敏感,面对波动会有更大比例赎回。

中长期纯债基金在持有人结构上仍以机构投资者为主,面对波动,个人投资者更为敏感,赎回比例更高,容易引发资金负反馈,引发市场脆弱性加剧。

现在的情况是,自2022年12月以来,短期纯债型基金指数已连续19个月保持月度正收益。

普通个人投资者人数众多,尤其是有一部分新基民对债券市场运行,缺乏一定了解,在过去一段时间内的行情和产品营销话术的引导下,个人投资者对可能面临的波动并未形成足够合理的预期,这加大了债券市场波动发生时,投资者过度反应的可能性。

其实基金公司对债券回撤怎样应对,如何让投资者长期投资,长期理财,这让我很好奇。

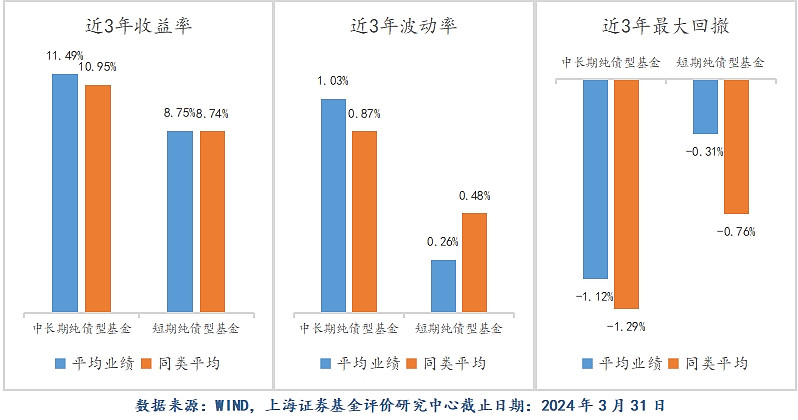

举例来说,天弘基金今年以来债基(尤其是短债基金)回撤幅度较小。同花顺数据显示,截至2024年8月12日,今年以来天弘基金旗下全部短债产品平均最大回撤为0.10%,全市场短债产品平均最大回撤为0.16%。

可以说控制组合回撤是基金应对债券市场波动的第一步,也是预防投资者过量反应,应对集体赎回的最重要的举措,这很重要,但是等下跌时候才回撤时候才控制已经晚了。

把行为金融用到债市投资中

凡事预则立不预则废。

都说要控制回撤,其实仔细想想控制回撤是结果,事前提前判断预警才是走在前面。

在事前判断预警方面,天弘基金固收团队在2020年独创的“天弘五周期”债券投资框架,使用高度量化的投资模型来辅助投资决策,提前预判预警走在投资之前,力争控制回撤的投资前置。

天弘五周期分为宏观经济周期、货币政策周期、行为周期、仓位周期、情绪周期。宏观经济周期关注地产、基建、出口等各个方面,货币政策周期主要关注各类财政、货币、产业等政策,行为周期关注机构和居民的投资行为和资金动向,仓位周期关注保险、银行、基金等债市主要投资者在不同债券品种上的仓位情况,情绪周期则使用大量数据来刻画债市的情绪变化。

大家可能注意到了,天弘五周期模型不仅研究宏观经济、货币政策、仓位变化,还研究债券市场从大机构到普通债基持有人在内的参与者的情绪和行为,这就是有意思的地方了,

把行为金融也做为投资决策的参考因素

,这在国内也是不多见的。

天弘五周期模型的应用让天弘基金固收团队在2021年上半年做多债市,在2022年下半年的债券波动中提前降低仓位,规避风险,在今年一季度提前做多30年国债等相关品种,可以说在这几年的“实战”中获得了成功的检验。

在最近的这次调整中,天弘五周期模型也有表现:8月5日当周的调整,触发的是大行卖出,在级别层面仍是机构行为级别的调整,但是当央行介入更加明显之后,基本确定了是货币政策周期发出利空信号,天弘固收团队也提前应对,本次回撤也小于平均。

除了提前预判,在债基回撤上小于平均,天弘基金还注重服务个人投资者与负债端的引导。比如,2022年四季度债市大波动前,天弘基金在面对大资金,尤其是机构资金涌入时就进行了限购,当债券估值合理,机构资金对个人资金摊薄效应下降的情况下才逐步放入机构资金,保障投资者利益。

流动性管理在债基波动时十分重要,天弘基金会将固收产品的仓位分布划分为底仓、底仓+、增强仓位。

底仓一般配置高性价比债券,交易频率较低;底仓+和增强仓位主要做中频和高频交易,具体三类仓位的配比则会根据产品定位、客户群体、收益风险要求等约束条件确定,这里面会使用天弘五周期模型进行测算和预估。比如,对零售客户较多、用户对波动耐受度较低的债券基金,会提高底仓+、增强仓位的比例,保证组合有较好的流动性。

往后看,估计债券市场短期仍然有会有波动,但是从基本面来看,债券投资仍有一定配置价值,投资者可以在风险可控的情况下,结合自身情况对债券基金给予配置。

但是最近的债券调整告诉我们一个道理:债券是固定收益的代表,这个大家都认可,但是这不代表债券只涨不跌,债券投资也会有风险。

我们作出投资决策,在选定债券基金作为我们资产配置一部分的时候,要把控风险,不仅要关注债券的上涨,也要查看历次债券调整中,回撤相对较小的公司,这些公司债基回撤小是呈现在我们眼前的结果,背后是这些公司债券投资团队人员布局合理,投资体系完整,风险控制好。

风险提示:观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。基金过往业绩不代表未来表现,基金管理人及基金经理管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,请根据自身投资目的、投资期限、投资经验等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。