欢迎光临区块链之家!

今天是 2024年09月21日 星期六

关注经济热点

一起实现我们的中国梦

登录新浪财经APP 搜索【信披】查看更多考评等级

从2021年9月30日,市场、基金行业的高点至今,至少有这么几个大的底层变化。

1、债券收益率向下的债基大繁荣,不管基金公司江湖地位如何,只要你好好搞债,都能分一杯羹。

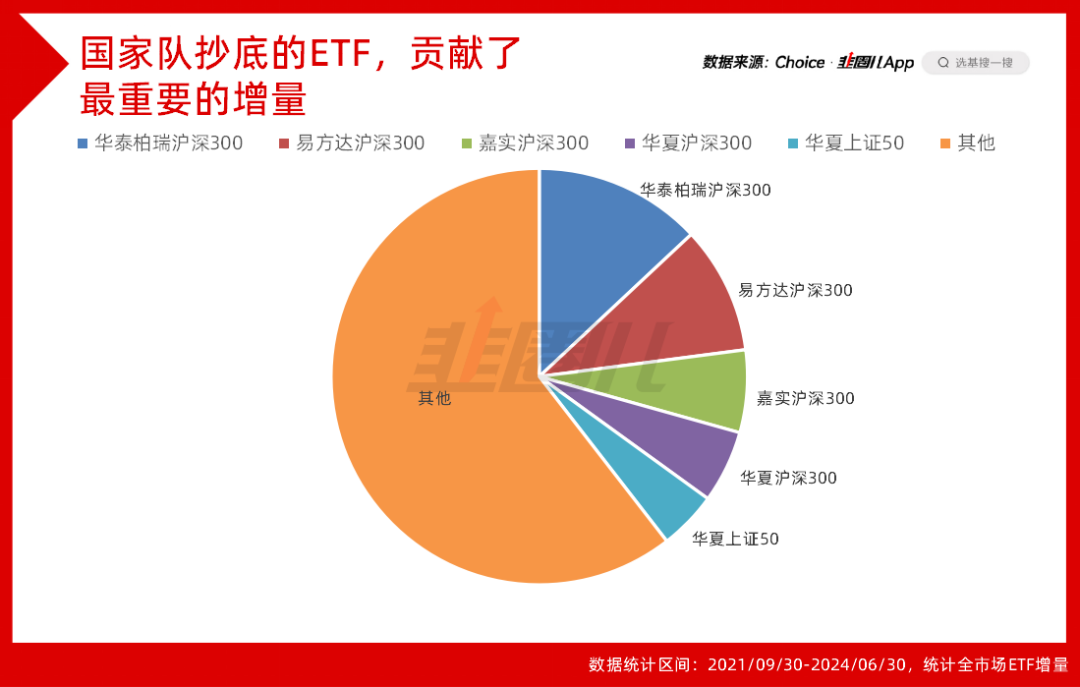

而权益市场存量、减量博弈的环境里,显著的增量资金来源,只有国家队。

所以这轮ETF的大发展,最突出的就是国家队抄底的,宽基ETF的大发展。

行业ETF、规模小的宽基ETF也很难吃到大肉。

2、从成长全面涌向价值。

2021年美国有个价值型基金经理跳楼,当时大家还说中美市场都是成长碾压价值,感叹不知道价值风格什么时候回来。

随后我们见识到了在联储漫长的高利率环境里,美股继续成长碾压价值,但A股率先反转,价值成功逆转了成长。

国内主动管理以成长为主,最喜欢对标美股,搞成长空间的映射。

所以,这几年国内主动管理,惨。

3、A股不再对标美股估值,在美股证明自己的赛道,只具备参考性,A股很多公司的生意模式和监管力度与美股完全不同,根本没法放在一起比,包括资管产品。

FOF在美国的胜利,最不能忽视的背景是长牛,而A股没有这个基础,所以FOF也不好简单复刻。

FOF在2021年还是个朝阳品种,被视为解决基金赚钱,基民不赚钱问题的解答,但这几年随着基金也不赚钱了,这个品种的逻辑走坏。

怎样也赚不到钱,多一分钱的管理费就是扣分项,所以FOF规模暴跌——

400亿。

这就是,这几年市场发生的最现实的贝塔,公募产品逻辑、江湖格局的变化都是在这个背景下展开的。

无论得势还是失势,都逃不开这个市场环境。

ETF,变成了沪深300的生意

非货排名前三的依然还是易方达、华夏、广发。

都是没有明显的短板,才有今天的位置。

而排名前15的大厂里,嘉实、华柏的提升最明显。

毕竟有固收,也有指数。

当然,指数还是得倚仗沪深300。

从2021年9月30日至今年二季度——

嘉实的指数股票型规模增长1094亿,其中沪深300贡献849亿,占比78%。

华柏指数股票型规模增长1890亿,沪深300贡献1728亿,占比91%。

当然华柏在红利ETF和固收+上也有增益,只是相对于沪深300,都不显眼。

一只大规模的宽基ETF,就基本罩住了整个公司的权益产品线。

在券商佣金改革背景下,ETF的发展和内卷必然降温,但也得益于国家队的干扰,大家反而没那么关注ETF排名了,大家安心搞产品也未尝不是好事。

那么,ETF,会不会变成一个To G的生意?

有国家队罩着的少数宽基ETF,强者恒强,躺赢。

其他ETF,各凭本事。

所以,同样是ETF大厂的国泰,在这两年排名变化并不显著。

主要因为,国泰主要靠的是,在行业ETF前瞻性、独立性的布局。

但眼下,A股就没有像前几年那种的,长贝塔,大行情,产业趋势过硬,有规模爆发的行业机会。

所以国泰,确实要比拥有头部宽基ETF的大厂,更努力地去选品。

比如,央企共赢ETF,从2022年成立以来,已经连续三年上涨,是上半年股票型ETF里跑得最靠前的品种。

永赢、景顺长城是亮点

如果ETF是To G,那债基现在更像To B,因为比起零售客户,机构对债基的需求,大得多。

所以固收条线占比大的公司,非货排名都很好看。

比如,永赢。

二季度终于跻身Top20的头部资管大厂之列。

固收强势,权益弱势,是我们以往对永赢的固有印象。

但事实上,今年永赢在权益,偏债混,ETF,都有斩获。

截至630的数据——

黄金股ETF,上半年表现仅弱于央企共赢,赚了22.84%;

许拓的永赢股息优选,上半年排第三,赚了29.97%;

偏债混合型的永赢鑫欣,站在2024/6/30也是过去一年维度的,同类第一。

全面开花。

补短板的过程,是最有干劲的过程。

景顺长城也有点这个意思。

过往他的强项是主动权益,但景顺长城在这波主动基团灭的行情里受损较小,排名不降反增,主要得益于几个方面——

第一,鲍无可还没掉链子,最新季度规模还涨了60亿;

第二,邹立虎参与管理的固收+,业绩很好,也都能上规模。

第三,红利低波100ETF、纳指科技ETF,事实证明都是非常成功的产品设计。

去年红利赛道的产品已经不少,但景顺长城的红利低波100ETF,正是去年迎来的大发展,涨了有70亿;而纳指科技,更是在纳指赛道杀出重围,从去年三季度6亿起步,一路干到了今天的87亿。

主动管理,一朝被蛇咬

与ETF、债基相比,眼下的主动基金确实更To C,也最惨。

造成今天主动管理人人喊打的局面,只有一个原因——亏钱。

请务必明确,投资人不是对主动管理失望了;

而是对,动辄50%下跌的主动管理失望了。

对能赚钱的主动管理,投资人还是很爱,很爱的。

比如鲍师傅、冯汉杰等等。

当然,对大家的爱,他们在季报里都表示了谨慎。

鲍无可

鲍无可 冯汉杰

冯汉杰翻译过来就是,“哥的基金也会亏钱,追高的大哥大姐,你们可别以为红利只涨不跌,亏钱了别骂我。”

行情走到今天,他们当然清楚,这部分追涨涌入的钱,是最最烫手的。

现在夸他们真香的人,大概率就是以后骂得最狠的一批人。

现在,不只是基民一朝被蛇咬,基金经理也怕。

所以,看到这几天红利的大跌了吗?

主动权益最难的地方就是,基金经理是有调仓能力的,这份调仓能力正反馈时,业绩嘎嘎好,你会觉得把钱交给他就行;但事实是,他总会有失效的时间。

可能在规模掣肘和市场风格的演绎下,这个失效时间会相当的长,导致投资者必然,熬不住。

这就是主动管理的困难。

所以,过去几年的主动管理精品大厂,大部分翻了车。

如果之前在宽基指数上有积累,那这几年的排名还不会太难看;如果没有,那就必须靠固收顶上;如果固收不足以cover主动管理的退潮,那就很难了。

曾经兴全、交银是市场最受重视的权益精品公司,主动权益之外的优势项是FOF。

2021年三季度,也是二者非货排名的相对高点。

当时FOF的江湖格局是,交银和兴全争老大,也都偏爱投自己家的基金,因为自家基金的业绩很好,这叫一荣俱荣。

但随着成长风格的失势,他们先后受到影响。

兴全的主动在22年先出了问题,所以FOF这边,先交银一步开始投资别家的基金,23年业绩反而还好;而交银的主动是去年开始扛不住的,FOF调仓的反应也慢了一拍,所以一直没缓过来。

直到今天,兴全FOF坐稳了全市场第一,但交银的FOF排名已经跌到第三位,被易方达反超。

最后

在应试教育环境里培养起来的精英,大家都很信奉人定胜天的方法论。

对人的能力,也就是阿尔法,看得很重。

而这几年的现实教育,最重要的一课是,人可能真的,干不过贝塔。

对自己无法掌控的事,有很大的无力感,所以大家都很丧,这是事实。

但这就像骑自行车上坡,不管你多努力,他就是没有下坡的时候,又快又轻松;

可如果你想体验下坡的轻松,就必须得在上坡时,努力蹬上去。

风险提示及免责声明

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。